14/02/2024 em News Tributário

Regras do ITCMD: Entenda o Projeto de Lei n° 7/2024 em São Paulo

O PL 7/24 no contexto da EC nº 132

A recente Emenda Constitucional nº 132 estabeleceu um novo paradigma para a tributação de heranças e doações no Brasil, exigindo a progressividade das alíquotas do Imposto de transmissão causa mortis e doação (ITCMD). Essa emenda modificou o artigo 155, § 1º, da Constituição Federal, introduzindo a obrigatoriedade da progressividade das alíquotas do referido imposto, com o intuito de adequar a tributação à capacidade econômica do contribuinte e promover a justiça fiscal. À luz desta mudança constitucional, o Deputado Estadual Donato (PT) apresentou o Projeto de Lei n° 7/2024 (PL nº 7/24) na ALESP, introduzindo as alíquotas progressivas para o ITCMD no Estado de São Paulo.

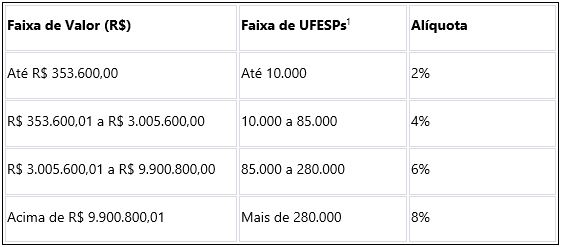

O PL 7/24 propõe a substituição da alíquota fixa de 4%, prevista na Lei n° 10.705/00, por alíquotas progressivas de 2% a 8% a depender do valor dos bens transmitidos, conforme a tabela abaixo:

Tabela de Alíquotas Progressivas Propostas:

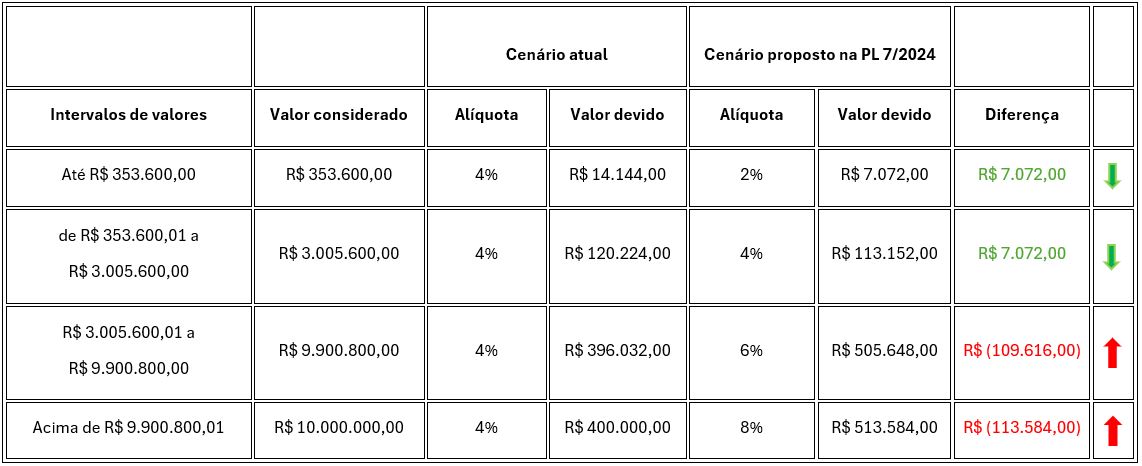

Para compreender diferença entre o cenário atual e o proposto na PL, vejam uma tabela comparativa:

Próximos passos para aprovação do PL

O PL nº 7/24 ainda precisa passar pela análise das comissões de Constituição, Justiça e Redação e de Finanças e Orçamento. Após essa etapa, deve ser debatido em plenário e votado pelos deputados. Caso aprovado, o próximo passo é o encaminhamento para a sanção do Governador do Estado.

A votação ocorre em dois turnos, exigindo maioria absoluta para aprovação, para seguir para sanção do Governador. Caso o PL seja aprovado este ano, as novas alíquotas entrarão em vigor apenas em 2025, respeitando os princípios da anterioridade anual e nonagesimal.

Assim, quaisquer transmissões de bens por meio de herança ou doação realizadas antes da entrada em vigor da norma continuarão sujeitas a alíquota vigente de 4%, independentemente do valor envolvido na transmissão.

A equipe de Wealth Planning do Velloza permanece inteiramente à disposição para prestar quaisquer esclarecimentos acerca deste assunto.

Nova Regulamentação da ANPD sobre Comunicação de Incidentes de Segurança Informamos que a Autoridade Nacional de Proteção de Dados (ANPD)…

26 de abril de 2024 em News Direito Digital, Privacidade e Proteção de Dados

Nosso sócio Leandro Cabral e Silva comentou, no Valor Econômico desta sexta-feira (19/4), decisão do CARF (Conselho Administrativo de Recursos…

22 de abril de 2024 em Imprensa