12/01/2024 em News Tributário

Lei nº 14.801/2024 Institui Novas Modalidades de Debêntures de Infraestrutura e Promove Alterações no Âmbito das Já Existentes Debêntures Incentivadas

Nesta quarta-feira (10.01.2024), foi publicada a Lei nº 14.801/2024, originada a partir do PL nº 2.646/2020, que dispõe sobre a emissão e o tratamento tributário de uma nova modalidade de título dívida, as “Novas Debêntures de Infraestrutura”, bem como promove alterações no âmbito das “Debêntures Incentivadas” de que trata a Lei nº 12.431/2011. A seguir, destacamos os principais aspectos da Lei nº 14.801/2024:

• Novas Debêntures de Infraestrutura

ο Legitimidade e Prazo para a Emissão

A Lei nº 14.801/2024 dispõe sobre a emissão, entre 10.01.2024 e 31.12.2030, das ora denominadas Novas Debêntures de Infraestrutura pelas sociedades de propósito específico, concessionárias, permissionárias, autorizatárias ou arrendatárias constituídas sob a forma de sociedade por ações, ou, ainda, pelas suas controladoras, diretas ou indiretas, também constituídas sob a forma de sociedade por ações (“Emissores”). Referidas Debêntures devem ser objeto de distribuição pública.

ο Destinação dos Recursos Captados

Os recursos captados pelos Emissores deverão ser destinados à implementação de projetos de investimento na área de infraestrutura ou de produção econômica intensiva em pesquisa, desenvolvimento e inovação (“PD&I”) considerados como prioritários em regulamentação a ser expedida bienalmente, até o dia 31 do ano anterior ao seu período de vigência[1], pelo Poder Executivo Federal.

O Emissor deverá, ainda, apresentar procedimento simplificado que demonstre o compromisso de alocar os recursos captados no pagamento futuro ou no reembolso de gastos, despesas ou dívidas relacionadas ao respectivo projeto de investimento.

A não alocação dos recursos captados no respectivo projeto de investimento implica na aplicação pela Receita Federal do Brasil de multa ao Emissor equivalente a 20% (vinte por cento) do valor captado não alocado. O controlador do Emissor responde de forma subsidiária com relação ao pagamento desta multa.

ο Remuneração e Demais Condições

As Novas Debêntures de Infraestrutura serão remuneradas por taxa de juros pré-fixada, vinculada a índice de preço ou à Taxa Referencial, sendo vedada a pactuação total ou parcial de taxa de juros pós-fixada, vedada a pactuação total ou parcial de taxa de juros pós-fixada, e ainda, a apresentação de determinadas condições previstas nos parágrafos 1º, 1º-C e 2º do art. 1º da Lei nº 12.431/2011, dentre as quais se destaca:

• prazo médio ponderado superior a 4 anos;

• vedação à recompra das Debêntures pelo Emissor ou parte a ele relacionada nos 2 primeiros anos após a sua emissão e à liquidação antecipada por meio de resgate ou pré-pagamento, salvo na forma a ser regulamentada pelo Conselho Monetário Nacional;

• inexistência de compromisso de revenda assumido pelo comprador; e

• Prazo de pagamento periódico de rendimentos, se existente, com intervalos de, no mínimo, 180 (cento e oitenta) dias.

Ademais, ato do Poder Executivo federal poderá autorizar a emissão das Novas Debêntures de Infraestrutura em moeda estrangeira, com cláusula de variação da taxa cambial.

ο Ilegitimidade para a Aquisição

As Novas Debêntures de Infraestrutura não poderão ser adquiridas por pessoas ligadas ao Emissor, inclusive residentes ou domiciliadas no exterior[2], assim entendidas como:

⇒ as pessoas físicas que sejam controladoras diretas ou indiretas do Emissor, os acionistas titulares de mais de 10% das ações do Emissor e os cônjuges, companheiros ou parentes até o segundo grau, inclusive por afinidade, das pessoas físicas controladoras diretas ou indiretas do Emissor ou dos acionistas que detiverem mais de 10% das ações do Emissor;

⇒ as pessoas jurídicas que sejam controladoras, controladas ou coligadas do Emissor;

⇒ os Fundos de Investimento dos quais alguma das pessoas físicas ou jurídicas mencionadas acima seja cotista detentora de mais de 10% das respectivas cotas.

Em caso de descumprimento, a pessoa ligada adquirente ficará sujeita a multa equivalente a 20% do valor das Novas Debêntures de Infraestrutura adquiridas e dos rendimentos recebidos ou creditados. O Emissor das Debêntures pode vir a responder solidariamente pela multa nos casos previstos em Lei[3].

Ato do Poder Executivo federal poderá, contudo, autorizar a aquisição das Novas Debêntures de Infraestrutura por pessoa jurídica ligada residente ou domiciliada no exterior, desde que a aquisição seja realizada em conexão com a emissão e a colocação no exterior de títulos a elas relacionados.

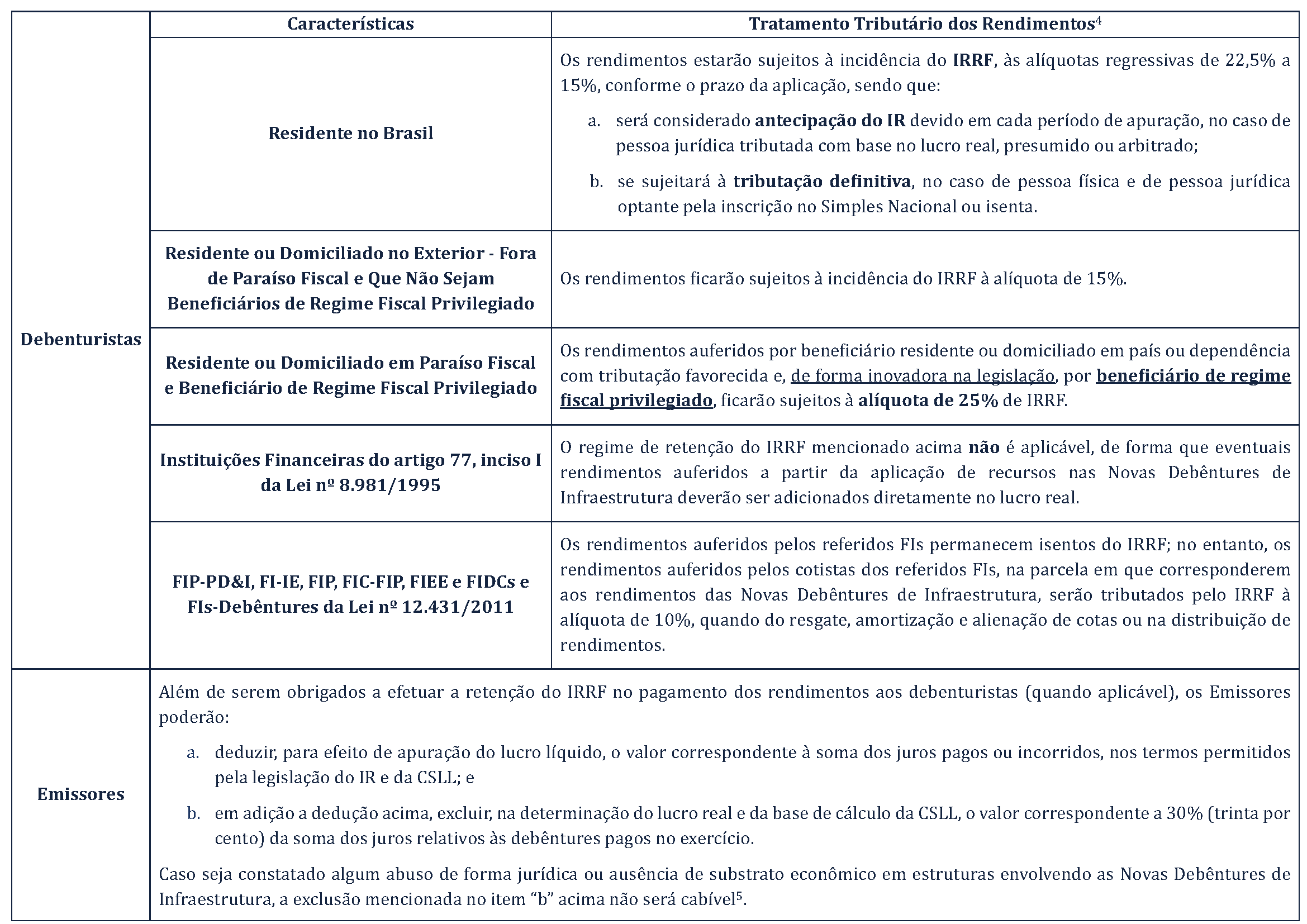

ο Aspectos Tributários

A seguir, preparamos um quadro resumo dos principais aspectos tributários relativos às Novas Debêntures de Infraestrutura introduzidos pela Lei 14.081/2024:

• Debêntures de Infraestrutura – Benefícios Ambientais ou Sociais

As Debêntures de Infraestrutura emitidas em conformidade com a Lei nº 14.801/2024 ou com o artigo 2º da Lei nº 12.431/2011, cujos projetos de investimento proporcionem benefícios ambientais ou sociais relevantes, seguirão procedimento simplificado de tramitação, incluída análise prioritária; e terá forma de acompanhamento das etapas do projeto baseado nos dados autodeclarados e relatórios encaminhados periodicamente pelo Emissor.

• Debêntures Incentivadas da Lei no431/2011

Em adição as regras que dispõem sobre as Novas Debêntures de Infraestrutura, a Lei nº 14.081/2024 trouxe algumas alterações em relação aos títulos e valores mobiliários de que trata a Lei nº 12.431/2011, a saber:

ο introduziu o artigo XIII ao artigo 1º da Lei nº 9.481/1997, prevendo alíquota zero de IRRF aos juros, auferidos no País, por residentes ou domiciliados no exterior, decorrentes de empréstimo externo, sujeito a registro no BACEN, contratado mediante emissão de títulos no mercado internacional, por sociedade de propósito específico e por concessionária, permissionária, autorizatária ou arrendatária, constituída sob a forma de sociedade por ações, e por suas sociedades controladoras, para captação de recursos para a implementação de projetos de investimento na área de infraestrutura a que se refere o artigo 2º da Lei nº 12.431/2011;

A alíquota zero de IRRF mencionada acima, contudo, não se aplica:

a. a beneficiário residente ou domiciliado em Paraíso Fiscal ou beneficiário de Regime Fiscal Privilegiado, caso em que será aplicada a alíquota de 25%; e

b. aos juros pagos ou creditados por fonte localizada no Brasil à pessoa física ou jurídica vinculada nos termos do já revogadoartigo 23 da Lei nº 9.430/1996[6], residente ou domiciliada no exterior, ainda que não constituída em Paraíso Fiscal, caso em que será aplicada a alíquota de 30%;

ο alterou a disposição da Lei nº 12.431/2011 estabelecendo que, no procedimento simplificado, que demonstra o compromisso do Emissor alocar os recursos captados no pagamento futuro ou no reembolso de gastos, despesas ou dívidas relacionados aos projetos de investimento, conforme previsto no inciso VI dos parágrafos 1º, 1º-A e 1º-B do artigo 1º da Lei nº 12.431/2011 (i.e., “Procedimento Simplificado”), o Emissor deverá demonstrar que os gastos, as despesas ou as dívidas passíveis de reembolso ocorreram nos seguintes prazos, contados da data de encerramento da oferta pública das Debêntures Incentivadas (e das Novas Debêntures de Infraestrutura):

a. a partir da data de publicação da Lei nº 14.801/2024 até o décimo segundo mês seguinte ao desta publicação: manutenção do prazo atual de 24 (vinte e quatro) meses;

b. a partir do décimo terceiro mês seguinte ao da publicação da Lei nº 14.801/2024 até o vigésimo quarto mês seguinte ao desta publicação: 36 (trinta e seis) meses;

c. a partir do vigésimo quinto mês seguinte ao da publicação da Lei nº 14.801/2024 até o trigésimo sexto mês seguinte ao desta publicação: 48 (quarenta e oito) meses;

d. a partir do trigésimo sétimo mês seguinte ao da publicação da Lei nº 14.801/2024: 60 (sessenta) meses; e

ο alterou a redação do artigo 3º da Lei no431/2011, passando a estabelecer que poderão ser constituídos FIs que disponham em seu regulamento que a aplicação de seus recursos em Debêntures Incentivadas não poderá ser inferior a 85% (oitenta e cinco por cento)[7] do valor de referência do FI (i.e., o menor valor entre o patrimônio líquido do FI e a média do patrimônio líquido do FI nos 180 dias anteriores à data de apuração), ao invés da redação anterior de 85% (oitenta e cinco por cento) do patrimônio líquido do FI[8].

Sendo o que nos cabia para o momento, permanecemos inteiramente à disposição para prestar quaisquer esclarecimentos acerca deste assunto.

[1] O primeiro regulamento deverá ser publicado em até 30 (trinta) dias após a publicação da Lei nº 14.801/2024.

Nova Regulamentação da ANPD sobre Comunicação de Incidentes de Segurança Informamos que a Autoridade Nacional de Proteção de Dados (ANPD)…

26 de abril de 2024 em News Direito Digital, Privacidade e Proteção de Dados

Nosso sócio Leandro Cabral e Silva comentou, no Valor Econômico desta sexta-feira (19/4), decisão do CARF (Conselho Administrativo de Recursos…

22 de abril de 2024 em Imprensa