2/01/2024 em News Tributário

Medida Provisória nº 1.202, de 28.12.2023

Na última sexta-feira do ano (29.12.2023), foi publicada a Medida Provisória nº 1.202/2023, que estabelece as seguintes medidas anunciadas pelo Ministro da Fazenda para atingir a meta de zerar o déficit fiscal: (i) (re)oneração da Folha de Pagamento; (ii) extinção gradativa do Programa Emergencial de Retomada do Setor de Eventos (“PERSE”); e (iii) limitação das compensações com créditos obtidos em decisão judicial, conforme expomos a seguir.

(Re)oneração da Folha de Pagamento

A MP nº 1.202/2023 revogou a recém-promulgada Lei nº 14.784/2023, cujo veto do Governo havia sido derrubado pelo Congresso. Por meio da referida lei, havia sido prorrogada, por mais 4 (quatro) anos (até 31/12/2027), a Política de Desoneração da Folha de Pagamento, a qual autorizava alguns setores da economia com alta empregabilidade a adotar a sistemática da Contribuição Previdenciária sobre a Receita Bruta (“CPRB”), ao invés da Contribuição Previdenciária Patronal (“CPP”) sobre a folha de pagamento.

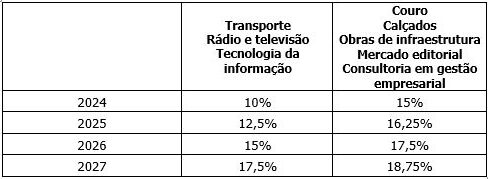

Com a MP, é restabelecida a CPP de forma obrigatória, sendo que, para algumas atividades específicas, a sua alíquota foi reduzida sobre o salário de contribuição do segurado limitado ao valor de um salário-mínimo, da seguinte maneira:

Já sobre os valores que excederem um salário-mínimo, assim como para os setores não listados na MP, a CPP foi restabelecida pela alíquota regular de 20% (vinte por cento)[¹].

Importante ressaltar que, para aplicação das alíquotas reduzidas de CPP acima, deverá ser considerado o CNAE relativo à atividade principal da empresa, i.e., aquela de maior receita auferida ou esperada. Além disso, a empresa deverá assinar termo comprometendo-se a manter, em seus quadros funcionais, quantitativo de empregados igual ou superior ao verificado em 1º de janeiro de cada ano-calendário.

A MP ainda revogou, com efeitos a partir de 1/4/2023, a alíquota reduzida da CPP de 8% (oito por cento) para Municípios com poucos habitantes.

Extinção gradual do Perse

A MP também prevê a extinção gradual do PERSE, o qual havia reduzido a zero, até fevereiro de 2027, as alíquotas de IRPJ, CSLL, PIS e COFINS para algumas atividades dos setores de eventos, turismo e de transporte de passageiros. O restabelecimento desses tributos será feito da seguinte forma:

• A partir de 1/4/2024, será retomada a tributação da CSLL, do PIS e da COFINS; e

• A partir de 1/1/2025 será retomada a tributação do IRPJ.

Limitação da compensação de créditos decorrentes de decisão judicial

A MP estabelece, desde a sua publicação, um limitador para compensações de créditos acima de R$ 10.000.000,00 (dez milhões de reais), decorrentes de decisão judicial. Tais compensações deverão observar um limite mensal a ser estabelecido pelo Ministério da Fazenda, o qual:

• será graduado em função do valor total do crédito e

• não poderá ser inferior a 1/60 (um sessenta avos) do valor total do crédito.

Além disso, a primeira declaração de compensação deverá ser apresentada no prazo de até 5 (cinco) anos, contado da data do trânsito em julgado da decisão ou da homologação da desistência da execução do título judicial.

Sendo o que nos cabia para o momento, permanecemos inteiramente à disposição para prestar quaisquer esclarecimentos, assim como para auxiliá-los na avaliação de eventuais medidas pertinentes que possam ser adotadas em face desta MP.

Nova Regulamentação da ANPD sobre Comunicação de Incidentes de Segurança Informamos que a Autoridade Nacional de Proteção de Dados (ANPD)…

26 de abril de 2024 em News Direito Digital, Privacidade e Proteção de Dados

Nosso sócio Leandro Cabral e Silva comentou, no Valor Econômico desta sexta-feira (19/4), decisão do CARF (Conselho Administrativo de Recursos…

22 de abril de 2024 em Imprensa