27/02/2021 em News Tributário

O Julgamento do Recurso Extraordinário Nº 851.108 – O ITCMD sobre doações e herança no exterior

O Supremo Tribunal Federal (“STF”), na data de ontem, 26.02.2021, concluiu o julgamento de mérito de mais uma matéria tributária de relevância e expectativa entre contribuintes e operadores do direito: o Recurso Extraordinário nº 851.108, afetado sob a sistemática da repercussão geral, a despeito da inconstitucionalidade da cobrança do ITCMD sobre doações e herança advindas do Exterior (“RE 851.108”).

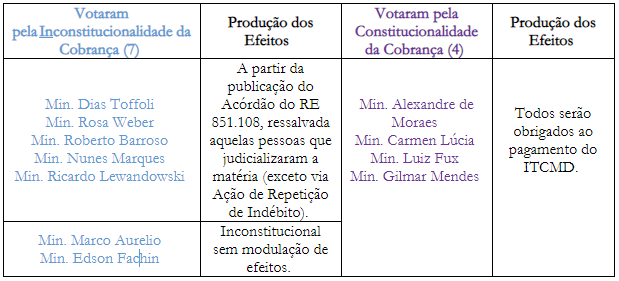

O placar de votação entre os Ministros do STF encerrou-se com o voto do Ministro Gilmar Mendes, computando-se 7 (sete) votos a favor da inconstitucionalidade da citada cobrança contra 4 (quatro) votos a favor da constitucionalidade da cobrança. O placar de votação pode ser visualizado da seguinte maneira:

Ainda que esse julgamento tenha se arrastado por vários anos, bem como a definição de mérito formada ontem, acima comentada, os Ministros do STF não formaram maioria sobre qual o momento da Produção dos Efeitos, ou seja, quando a inconstitucionalidade da cobrança do ITCMD sobre doações e herança advindas do Exterior será aplicada.

Nestes trilhos, o Ministro Dias Toffoli, após acolher a sugestão de modulação dos efeitos propostos pelo Ministro Roberto Barroso, decidiu pela aplicação prospectiva dos efeitos da inconstitucionalidade (somente para fatos geradores posteriores à conclusão do julgamento do RE 851.108), ressalvados aqueles que possuem essa questão judicializada [exceto aqueles que decidiram pelo pagamento – ainda que à época os Tribunais de 1ª e 2º instância tinham para si uma cobrança ilegal/inconstitucional – e procederam com a Repetição do (suposto) Indébito Tributário].

Como não foi formada a maioria pela modulação dos efeitos, no RE 851.108, os Ministros do STF ainda terão que se reunirem (presencial ou virtualmente) para a definição de como será aplicada a inconstitucionalidade.

Portanto, não obstante tenhamos um julgamento de mérito favorável ao contribuinte, temos que aguardar o posicionamento do STF sobre a Produção dos Efeitos de tal julgamento, em especial para aqueles que (i) possuem ação pendente sobre a matéria (Mandado de Segurança ou Ação Declaratória de Inexistência de Relação Jurídico-Tributária); (ii) possuem Ação de Repetição de Indébito Tributário; e (iii) não judicializaram a questão.

O Velloza Advogados permanece acompanhando o RE 851.108, bem como à inteira disposição para os esclarecimentos que se fizerem necessários.

Acórdãos CARF em Destaque Nesta edição, destacamos acórdãos do CARF publicados em 03/2024 sobre temas relevantes, organizados por setor de…

30 de abril de 2024 em News CARF

Nova Regulamentação da ANPD sobre Comunicação de Incidentes de Segurança Informamos que a Autoridade Nacional de Proteção de Dados (ANPD)…

26 de abril de 2024 em News Direito Digital, Privacidade e Proteção de Dados