5/09/2019 em News CARF

Nova Súmula do CARF confirma a dedutibilidade de perdas com descontos e abatimentos concedidos por instituições financeiras como despesas operacionais

Na tarde de terça-feira (03/09), o Pleno do Conselho Administrativo de Recursos Fiscais (CARF) deliberou sobre 50 propostas de súmulas e aprovou 33 enunciados, dos quais destacamos o seguinte: “Os descontos e abatimentos, concedidos por instituição financeira na renegociação de créditos com seus clientes, constituem despesas operacionais dedutíveis do lucro real e da base de cálculo da CSLL, não se aplicando a essa circunstância as disposições dos artigos 9º a 12 da Lei nº 9.430/1996”.

Com esta nova Súmula, o CARF confirma a tese de defesa das Instituições Financeiras e orienta as decisões de suas Turmas, de forma vinculante, nos termos do art. 45, VI, do Regimento Interno do CARF em vigor. Em relação à Receita Federal, embora sirva de diretriz, esse entendimento somente passará a vincular as atividades de fiscalização e de julgamento em 1ª instância (DRJ) na hipótese de o Ministro da Economia assim o definir, conforme art. 75 do Regimento Interno do CARF em vigor.

Trata-se de matéria autuada de forma recorrente pela Receita Federal, sob o entendimento de que tais perdas seriam apenas presumidas e dedutíveis mediante o cumprimento das condições dispostas nos artigos 9º a 12 da Lei nº 9.430/1996, conforme a circunstância do crédito, após o transcurso de prazos que variam de seis meses a dois anos – devendo ser mantida a cobrança judicial por mais de cinco anos, quando o caso.

Por seu turno, as Instituições Financeiras defendem tratar-se de perdas definitivas, típicas e inerentes à sua atividade operacional, sendo dedutíveis como despesas operacionais enquadradas no art. 47 da Lei nº 4.506/64 – espelhado no antigo art. 299 do RIR/99, atual art. 311 do RIR/18 – na própria competência da perda e sem a necessidade de cobrança do crédito.

A nova Súmula entrará em vigor na data de sua publicação no Diário Oficial da União.

Além do impacto nos próximos julgamentos do CARF, este entendimento também oportuniza a revisão do tratamento tributário de perdas com descontos e abatimento na renegociação de dívidas incorridas nos últimos 5 anos.

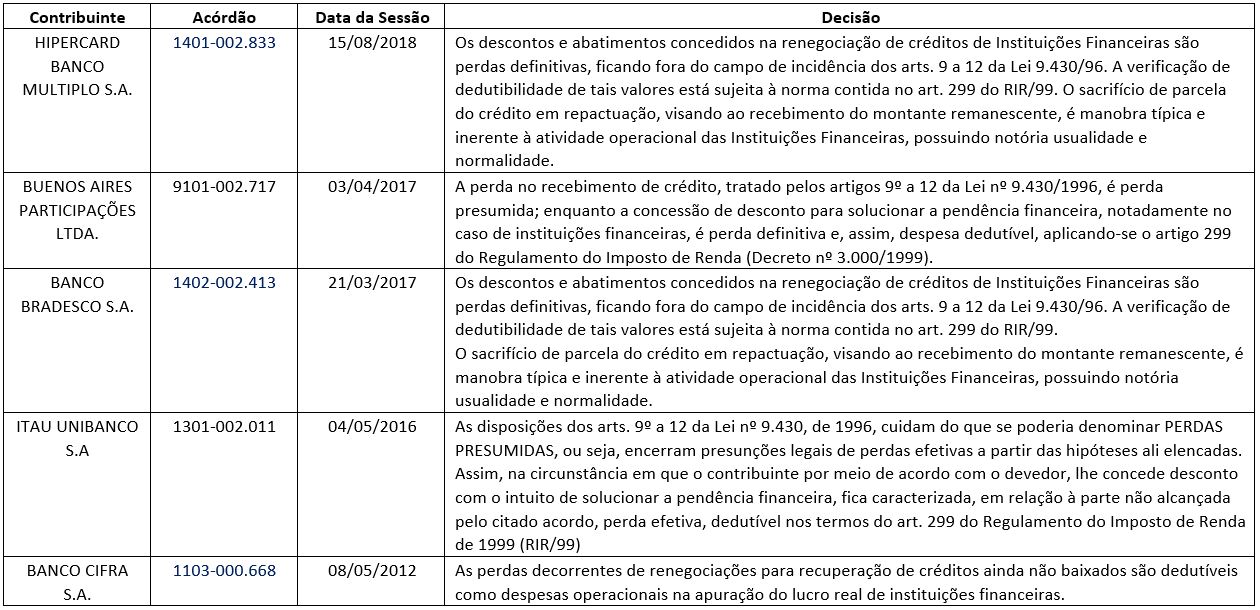

No quadro abaixo, destacamos os precedentes que amparam o entendimento ora sumulado:

Nosso sócio Leandro Cabral e Silva comentou, no Valor Econômico desta sexta-feira (19/4), decisão do CARF (Conselho Administrativo de Recursos…

22 de abril de 2024 em Imprensa

Em artigo publicado no LexLatin, o sócio Laércio Sousa, da área de Direito Digital e Propriedade Intelectual, discute os impactos…

22 de abril de 2024 em Imprensa