Promulgada a LC 224/25 que reduz o aproveitamento de benefícios e incentivos fiscais e traz alterações na sistemática do lucro presumido

No fim de 2025, foi promulgada a Lei Complementar n.º 224, de 26/12/25 (“LC 224/25”), conversão do Projeto de Lei Complementar n.º 128/25 (“PLC 128/25”), que, em linhas gerais, trata da redução de benefícios fiscais e incentivos federais, bem como modifica os percentuais de presunção de lucro na sistemática de apuração do IRPJ e da CSLL com base no lucro presumido.

Posteriormente, a lei complementar foi regulamentada pelo Decreto n.º 12.808 de 19/12/25 (“Decreto 12.808/25”), Instrução Normativa RFB n.º 2.305 de 31/12/25 (“IN RFB 2.305/25”), Instrução Normativa RFB n.° 2.306 de 22/01/26 (“IN RFB 2.306/26”) e Portaria MF n.º 3.278 de 31/12/25 (“Portaria 3.278/25”).

De acordo com a LC 224/25, o valor anual de renúncia fiscal com benefícios e incentivos não poderá ultrapassar os 2% (dois por cento) do Produto Interno Bruto (“PIB”), de acordo com os gastos tributários previstos no Projeto de Lei Orçamentária Anual (“PLOA”).

Entre outras alterações, a LC 224/25 promoveu reduções aos benefícios fiscais referentes à CSLL, Contribuição Previdenciária Patronal, IPI, IRPJ, II e PIS/COFINS, dentre os quais destacamos as seguintes:

Regime do Lucro Presumido: acréscimo de 10% (dez por cento) nos percentuais de presunção. Na apuração da CSLL e IRPJ com base no regime do lucro presumido, esse aumento aplica-se aos percentuais incidentes sobre a parcela da receita bruta total que ultrapassar o limite anual de R$ 5.000.000,00 (cinco milhões de reais). Por meio da IN RFB 2.306/26, esclareceu-se que esse limite deve ser distribuído proporcionalmente entre os períodos de apuração trimestrais, permitido o ajuste nos trimestres subsequentes do mesmo ano-calendário (R$ 1.250.000,00 por trimestre).

Em outras palavras, no período de apuração trimestral em que o valor for excedido, o acréscimo de 10% (dez por cento) incide apenas sobre a parte da receita que superar o teto.

Benefícios fiscais envolvendo redução de base de cálculo: aplicação de uma redução equivalente a 10% (dez por cento), de modo a preservar o aproveitamento de 90% (noventa por cento) da redução estabelecida na legislação específica do benefício.

Benefícios fiscais envolvendo isenção e alíquota zero: aplicação de uma alíquota correspondente a 10% (dez por cento) da alíquota nominal do tributo ao qual o benefício se refere.

Benefícios e Regimes Expressamente Abrangidos na Norma[¹]

(i)Benefícios do PLOA;

(ii) Crédito presumido do IPI, PIS/COFINS e PIS/COFINS-Importação;

(iii) Redução à alíquota 0 (zero) do PIS/COFINS e PIS/COFINS-Importação;

(iv) Regime do Lucro Presumido — aplicável quando a receita bruta anual ultrapassar R$ 5 milhões de reais; e

(v) Regime Especial da Indústria Química (“REIQ”)

Possíveis questionamentos judiciais

A princípio, deve-se abrir um breve parêntese para ponderar que, as alterações promovidas pela LC 224/25 devem ser analisadas de forma detalhada de acordo com a operação de cada contribuinte. Consequentemente, existem bons argumentos que podem ser objeto de discussão judicial, principalmente, os seguintes:

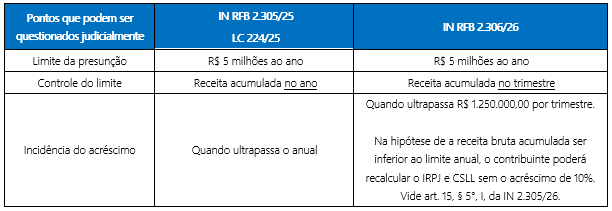

Regime do Lucro Presumido – Incompatibilidade entre a IN RFB 2.306/26 e a LC 224/25

Nos parece que essa última instrução normativa (IN RFB 2.306/26) impõe regras que não constam sequer na LC 224/25, conforme se nota do quadro comparativo abaixo:

Essa divergência entre a LC 224/25 e a redação da IN RFB 2.306/26, pode ser questionada judicialmente.

Desvirtuamento do lucro presumido

A LC 224/25 classificou o regime do lucro presumido como um “benefício fiscal” passível de corte linear. Todavia, trata-se, a bem da verdade, de uma sistemática autônoma de apuração da base de cálculo, criada para simplificar a vida do contribuinte.

Desse modo, essa alteração causa um desvirtuamento dos próprios fundamentos da Emenda Constitucional nº 109 de 15/03/21 (“EC 109/21”), que serviu de base para a LC 224/25. Isso porque, a EC 109/21 foi concebida com fundamentos específicos — especialmente ligados ao equilíbrio fiscal, à responsabilidade orçamentária e à racionalização de benefícios tributários, sem afastar os princípios estruturantes do sistema constitucional tributário.

Portanto, o acréscimo de 10% (dez por cento) nos percentuais de presunção de forma trimestral vai de encontro com às premissas que nortearam a EC 109/21 e pode ser questionado, sendo certo que já há decisão favorável na Justiça Federal do Rio de Janeiro para afastar essa majoração.

Ausência de materialidade para a tributação de entidades sem fins lucrativos

A LC 224/25 resguardou da redução do aproveitamento de incentivos e benefícios fiscais as entidades imunes, as Organizações da Sociedade Civil de Interesse Público e as Organizações Sociais, silenciando quanto às demais.

Entretanto, a ressalva da majoração de carga tributária promovida pela referida lei pode ser estendida também às entidades sem fins lucrativos que não apuram e nem distribuem lucro, para integral aplicação de recursos em seus fins sociais.

Isso porque, nesses casos, não se verifica a presença de materialidade para tributação da renda, de receitas e de lucro, podendo eventual exigência de cumprimento das restrições impostas pela LC 224/25 ser questionada judicialmente.

A quebra da não cumulatividade – PIS/COFINS

Com relação às operações anteriormente beneficiadas com redução à alíquota zero, isenção ou não incidência de PIS/COFINS e PIS/COFINS-Importação, a LC 224/25 passou a prever a incidência desses tributos.

Contudo, a norma veda o aproveitamento de créditos pelo contribuinte sobre os valores recolhidos, o que, na prática, afronta os princípios constitucionais da não cumulatividade e da isonomia.

Desse modo, é possível questionar essa restrição, pois a LC 224/25 trata de forma desigual contribuintes em situações idênticas de aquisição tributada, ponto que também pode ser levado ao judiciário.

Incertezas sobre o PLOA 2026

Como mencionado acima, a LC 224/25 trouxe uma complexidade adicional ao cenário fiscal brasileiro, principalmente devido à ausência de uma lista taxativa que discrimine quais regimes e benefícios foram efetivamente impactados.

Essa omissão legislativa gera uma insegurança jurídica latente, uma vez que nem contribuintes nem a própria administração tributária possuem uma baliza clara sobre a extensão das modificações.

Dessa forma, nos parece que há uma ofensa ao Princípio da Legalidade, na medida em que a LC 224/25 não demonstra de forma clara quais regimes e benefícios foram impactados.

Adicionalmente, considerando que os cortes dependem de benefícios listados no PLOA 2026, surge um problema de temporalidade. Como a referida lei orçamentária só nasce plenamente em 2026, qualquer aumento de carga derivado dela deve respeitar a anterioridade anual (IRPJ e II) ou nonagesimal (contribuições).

Portanto, alguns benefícios como PAT, REIDI e outros somente poderiam ser efetivamente reduzidos em 2027.

A equipe do contencioso judicial do Velloza Advogados permanece à disposição para saneamento de eventuais dúvidas.