A edição de maio do Velloza em Pauta reúne julgamentos relevantes no Supremo Tribunal Federal e no Superior Tribunal de Justiça, com destaque para controvérsias que dialogam diretamente com a reforma tributária, a aplicação de precedentes qualificados e a definição de limites à atuação fiscal e jurisdicional.

No STF, a pauta contempla debates sensíveis sobre os limites da atuação legislativa na concessão de benefícios fiscais, especialmente no novo modelo de tributação do consumo, além da definição do alcance da taxa SELIC como índice de atualização nas relações envolvendo a Fazenda Pública, diante de recente alteração constitucional. Já no STJ, os julgamentos abrangem ampla gama de temas com impacto direto na prática contenciosa, incluindo a dedutibilidade de perdas em operações financeiras, a configuração da fraude à execução fiscal, a definição de marcos temporais para aplicação de precedentes e o alcance de benefícios e limitações tributárias.

Destacam-se, ainda, diversos temas submetidos ao rito dos recursos repetitivos, que deverão consolidar entendimentos sobre execução de sentenças coletivas, medidas executivas em execuções fiscais, creditamento de contribuições, prescrição e decadência, entre outros pontos importantes para a uniformização da jurisprudência. A consolidação desses entendimentos possui impacto direto na estratégia contenciosa e consultiva, exigindo acompanhamento próximo das definições a serem firmadas pelas Cortes Superiores.

Desejamos boa leitura!

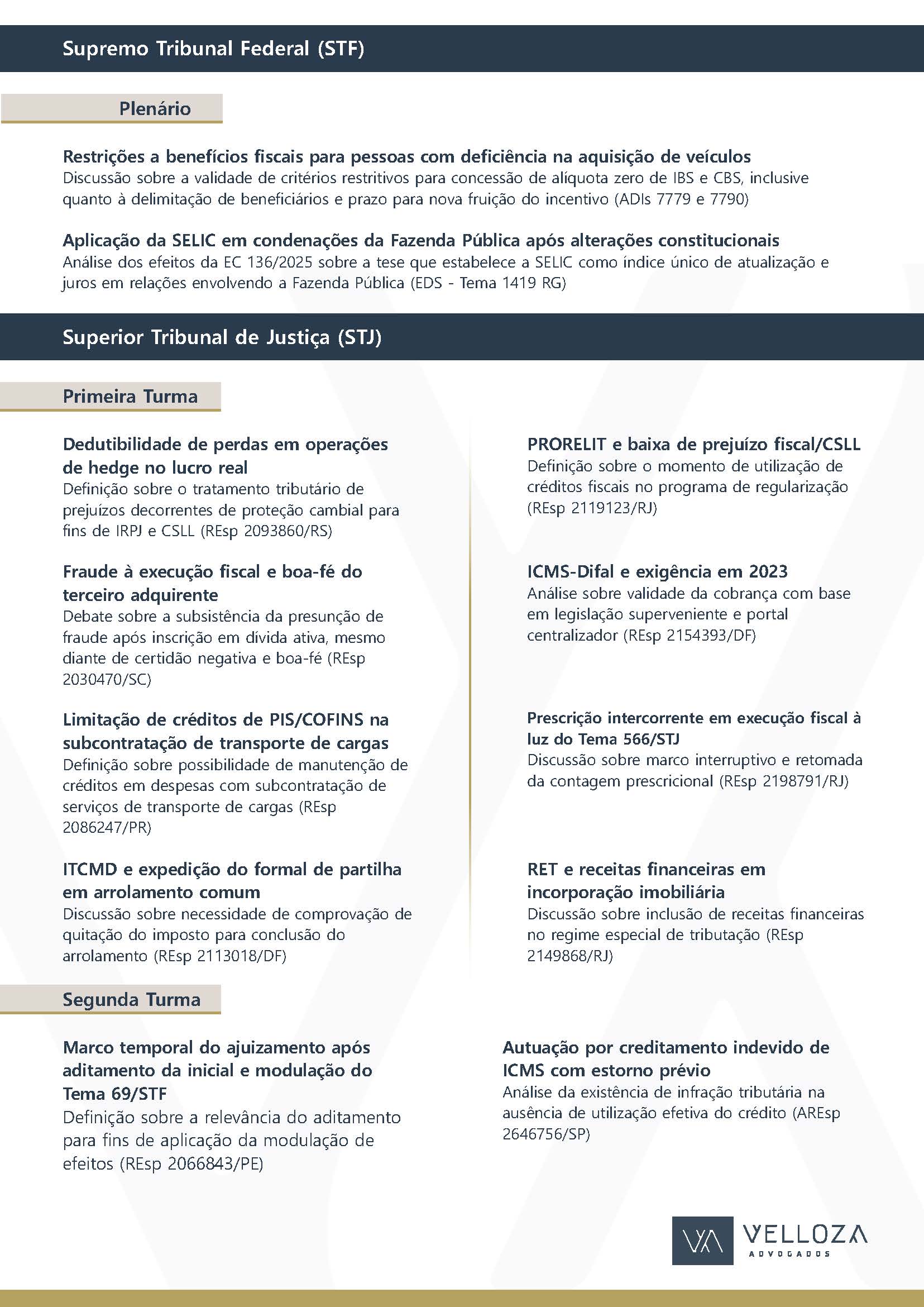

SUPREMO TRIBUNAL FEDERAL

Plenário – Presencial

21/05/2026

Tema: Definir, no contexto da reforma tributária do consumo, a constitucionalidade das restrições ao benefício fiscal para aquisição de veículos por pessoas com deficiência, quanto aos critérios de elegibilidade e ao prazo de reutilização.

ADI 7779 – INSTITUTO NACIONAL DE DIREITOS DA PESSOA COM DEFICIENCIA OCEANO AZUL

ADI 7790 – ASSOCIACAO NACIONAL DE APOIO AS PESSOAS COM DEFICIENCIA ANAPCD

Relator: Ministro Alexandre de Moraes.

O Supremo Tribunal Federal apreciará, em sessão plenária presencial, as ADIs 7779 e 7790 que discutem a validade dos arts. 149, II, b e c, e 150, IV, § 1º, da Lei Complementar nº 214/2025, responsáveis por disciplinar a concessão de alíquota zero do IBS e da CBS na aquisição de veículos por pessoas com deficiência.

A controvérsia se insere no contexto da reforma tributária do consumo e envolve a definição dos critérios legais para fruição do benefício fiscal, especialmente quanto à delimitação dos beneficiários e às condições exigidas para o seu exercício. Os dispositivos impugnados estabeleceram hipóteses específicas de enquadramento, restringindo o benefício, entre outros pontos, a pessoas com deficiência em determinados graus e a situações em que haja comprometimento da capacidade de condução veicular, além de preverem intervalos mínimos para nova fruição do incentivo.

Segundo as autoras, as normas introduziram restrições indevidas ao benefício fiscal ao adotarem critérios considerados excessivamente limitadores, o que resultaria em tratamento discriminatório entre pessoas com deficiência. Sustenta-se que a lei teria promovido uma diferenciação arbitrária ao excluir determinadas condições, como casos de menor grau de autismo ou deficiências que não impactem diretamente a capacidade de dirigir, além de impor exigências que desconsiderariam a diversidade das limitações funcionais e das necessidades de mobilidade desse grupo. Argumenta-se, ainda, que tais restrições violam os princípios da dignidade da pessoa humana, da igualdade material e da não discriminação, bem como afrontam a Convenção sobre os Direitos das Pessoas com Deficiência, incorporada ao ordenamento com status constitucional.

Outro ponto de importante refere-se à limitação temporal para a reutilização do benefício. As ações indicam que a legislação passou a exigir prazo mínimo de quatro anos para nova aquisição com isenção por pessoas com deficiência, enquanto outros grupos, como taxistas, estariam sujeitos a prazos inferiores, o que reforçaria a alegação de tratamento desigual e desproporcional, em prejuízo da efetividade das políticas públicas de inclusão e acessibilidade.

Sob a ótica institucional, a Procuradoria-Geral da República manifestou-se pelo não conhecimento das ações, em razão de questões processuais como eventual ilegitimidade ativa das entidades autoras e ausência de impugnação específica de todos os dispositivos questionados. No mérito, contudo, opinou pela improcedência dos pedidos, ao entendimento de que a Lei Complementar nº 214/2025 foi editada no exercício legítimo da competência da União para estabelecer normas gerais em matéria tributária e de proteção às pessoas com deficiência, conforme autorizado pela Emenda Constitucional nº 132/2023.

O parecer ressalta que não há direito adquirido a regime jurídico tributário anterior e que a definição dos critérios para concessão de benefícios fiscais insere-se no âmbito da discricionariedade do legislador, desde que observados parâmetros de razoabilidade. Nessa linha, sustenta que os dispositivos impugnados não configuram discriminação inconstitucional, mas sim opção legislativa voltada à focalização da política fiscal em situações consideradas mais gravosas, em consonância com o princípio da igualdade material e com a proteção especial conferida às pessoas com deficiência.

A análise do Supremo Tribunal Federal, portanto, deverá enfrentar a tensão entre a discricionariedade legislativa na conformação de benefícios fiscais no novo sistema tributário e os limites constitucionais impostos pelos princípios da igualdade, da dignidade da pessoa humana e da vedação ao retrocesso social.

Plenário – Virtual

08/05/2026 a 15/05/2026

Tema: Incidência da Taxa SELIC, prevista no art. 3º da EC 113/2021, para a atualização de valores em qualquer discussão ou condenação da Fazenda Pública, inclusive na cobrança judicial de créditos tributários – Tema 1419 da repercussão geral.

ARE 1557312 – MUNICÍPIO DE SÃO PAULO x RH SALES CENTER COMERCIO DE REVISTAS E PERIODICOS LTDA – Relator: Ministro Edson Fachin (Presidente).

O Supremo Tribunal Federal julgará, em sessão virtual, os embargos de declaração opostos pelo Município de São Paulo no Tema 1419 da repercussão geral, que discute a incidência da taxa SELIC, prevista no art. 3º da Emenda Constitucional nº 113/2021, como índice único de atualização monetária, remuneração do capital e compensação da mora em discussões e condenações envolvendo a Fazenda Pública.

No julgamento de mérito, a Corte reafirmou sua jurisprudência para fixar a tese de que a SELIC deve ser aplicada de forma ampla a qualquer discussão ou condenação da Fazenda Pública, inclusive nos casos em que o ente público figure como credor em execuções fiscais, independentemente da natureza do crédito. O entendimento consolidou a leitura literal do art. 3º da EC 113/2021, que unificou os critérios de atualização e juros no âmbito das relações envolvendo a Fazenda Pública.

Nos embargos de declaração argumenta-se que o acórdão embargado passou a apresentar obscuridade superveniente em razão da promulgação da Emenda Constitucional nº 136/2025. De acordo com o ente Municipal, a alteração constitucional teria modificado substancialmente o alcance do art. 3º da EC 113/2021, ao restringir sua aplicação aos requisitórios envolvendo a Fazenda Pública federal, com disciplina específica de atualização monetária pelo IPCA e juros simples, admitindo a substituição pela SELIC apenas em hipóteses delimitadas.

Nesse contexto, sustenta-se que a nova redação constitucional configuraria interpretação autêntica do dispositivo anterior, afastando a aplicação indistinta da SELIC para Estados, Distrito Federal e Municípios. Argumenta-se, ainda, que o § 2º introduzido pela EC 136/2025, ao prever que, nos processos tributários, devem ser aplicados os mesmos critérios utilizados pela Fazenda Pública para remunerar seus créditos, deve ser interpretado em consonância com o caput, o que reforçaria a limitação do regime à esfera federal.

O embargante também invoca a ocorrência de fato superveniente relevante, nos termos do art. 493 do Código de Processo Civil, sustentando que a alteração constitucional, posterior ao julgamento e anterior ao trânsito em julgado, impõe a revisão do alcance da tese fixada, com eventual atribuição de efeitos infringentes aos embargos. Subsidiariamente, requer a modulação dos efeitos da decisão, com fundamento no art. 927, § 3º, do CPC, a fim de restringir sua aplicação a situações futuras ou ainda não definitivamente julgadas, preservando-se relações jurídicas consolidadas, o ato jurídico perfeito e a coisa julgada.

No parecer apresentado, a Procuradoria-Geral da República reconheceu a relevância da superveniência da Emenda Constitucional nº 136/2025 como elemento apto a influenciar o alcance temporal da tese firmada. Assim, manifestou-se pelo acolhimento parcial dos embargos de declaração, não para alterar o mérito do entendimento consolidado, mas para delimitar sua incidência às controvérsias submetidas à redação originária do art. 3º da EC 113/2021, afastando sua projeção automática para situações regidas pelo novo regime constitucional.

Segundo o órgão ministerial, a providência adequada é de natureza integrativa, com o objetivo de preservar a coerência do precedente diante da sucessão de parâmetros constitucionais, evitando a aplicação indistinta da tese a cenários normativos distintos. Nesse sentido, a modulação não decorreria de alteração jurisprudencial, mas da necessidade de compatibilizar o precedente com a nova disciplina constitucional superveniente.

O julgamento dos embargos, portanto, deverá definir não apenas a eventual adequação da tese do Tema 1419 à nova redação constitucional, mas também os limites temporais de sua aplicação, com impactos diretos sobre a atualização de créditos tributários e condenações envolvendo a Fazenda Pública em todos os níveis federativos, além de relevantes reflexos sobre a segurança jurídica e o equilíbrio fiscal dos entes subnacionais.

SUPERIOR TRIBUNAL DE JUSTIÇA

05/05/2026

1ª Turma

Tema: Possibilidade de deduzir do lucro operacional os eventuais prejuízos decorrentes de proteção cambial (hedge).

REsp 2093860 RS – INDÚSTRIA DE CALÇADOS WIRTH LTDA x FAZENDA NACIONAL – Relator: Ministro Gurgel de Faria.

Os ministros da Primeira Turma do Superior Tribunal de Justiça retomarão o julgamento do recurso que discute a possibilidade de dedução, na apuração do lucro real, dos prejuízos decorrentes de operações de proteção cambial realizadas por empresa exportadora.

O caso envolve uma indústria de calçados que sustenta ter direito de não adicionar ao lucro líquido os prejuízos oriundos de operações de hedge na modalidade NDF, utilizadas como instrumento de proteção contra oscilações cambiais. Segundo a contribuinte, tais operações não possuem caráter especulativo, mas estão diretamente vinculadas à sua atividade operacional de exportação, funcionando como mecanismo de preservação da receita diante da volatilidade do câmbio.

A controvérsia gira em torno da definição do tratamento tributário dessas perdas para fins de IRPJ e CSLL. De um lado, a empresa defende que a tributação sobre valores negativos implicaria incidência sobre riqueza inexistente, em afronta ao conceito constitucional de renda e ao artigo 43 do CTN, que exige acréscimo patrimonial como fato gerador. De outro, a Fazenda Nacional sustenta a legalidade da limitação imposta pela legislação, que condiciona a dedução das perdas ao montante dos ganhos obtidos em operações da mesma natureza.

No âmbito do Tribunal Regional Federal da 4ª Região, prevaleceu o entendimento de que não há direito à dedução integral dos prejuízos de hedge, uma vez que a Lei nº 8.981/1995 estabelece regra específica segundo a qual essas perdas somente podem ser abatidas até o limite dos ganhos auferidos nas mesmas operações. Além disso, o tribunal afastou a possibilidade de tratá-las como despesas operacionais dedutíveis de forma irrestrita.

Ao apreciar o caso anteriormente, o STJ identificou vícios no acórdão de origem, especialmente omissão quanto ao ponto central da controvérsia e contradição na fundamentação. Isso porque o próprio acórdão reconhecia que o hedge poderia garantir a sobrevivência da empresa diante das oscilações cambiais, mas, ao mesmo tempo, afirmava não se tratar de operação necessária à manutenção da atividade empresarial. Diante disso, a Corte Superior determinou o retorno dos autos para novo julgamento.

Após o reexame, o TRF4 manteve sua posição quanto à limitação legal da dedutibilidade, entendendo que a legislação permite apenas a compensação restrita e, eventualmente, diferida das perdas. Também afastou a alegação de tributação sem fato gerador, sob o argumento de que a base de cálculo do lucro real resulta de ajustes previstos em lei, não havendo direito à dedução ampla de todos os custos e despesas.

No parecer apresentado nos autos, o Ministério Público Federal opinou pelo parcial provimento do recurso especial, destacando a necessidade de esclarecimento quanto à natureza e à finalidade das operações de hedge. Para o órgão, não basta qualificá-las genericamente como risco da atividade empresarial, sendo essencial verificar se são indispensáveis à manutenção da empresa e se estão efetivamente vinculadas à proteção de suas operações. Essa definição é relevante porque pode influenciar o regime de dedutibilidade aplicável às perdas.

No julgamento iniciado em dezembro de 2025, o relator, ministro Gurgel de Faria, votou por negar provimento ao recurso especial da contribuinte. O ministro afastou a alegação de negativa de prestação jurisdicional e, no mérito, reafirmou que, no regime do lucro real, apenas são admitidas as deduções expressamente previstas em lei. Assim, considerou válida a limitação prevista no artigo 76, § 4º, da Lei nº 8.981/1995, que restringe a dedução das perdas de hedge ao montante dos ganhos correspondentes, independentemente de sua eventual qualificação como despesas operacionais.

Após esse voto, a ministra Regina Helena Costa pediu vista, suspendendo o julgamento.

Tema: Definir se a presunção de fraude à execução fiscal, prevista no art. 185 do CTN, subsiste quando a alienação do bem ocorre após a inscrição em dívida ativa, mesmo diante de certidão negativa de débitos e da boa-fé do terceiro adquirente.

REsp 2030470 SC – CONSTRUTORA OLIVEIRA LTDA x ESTADO DE SANTA CATARINA – Relator: Ministro Gurgel de Faria.

A Primeira Turma do Superior Tribunal de Justiça dará continuidade ao julgamento do recurso especial que versa sobre a possibilidade de reconhecimento de fraude à execução fiscal mesmo diante da existência de certidão negativa de débitos à época da aquisição do bem pelo terceiro.

A controvérsia tem origem em embargos de terceiro opostos por adquirente de imóvel que buscava a desconstituição de penhoras incidentes sobre o bem. Em primeiro grau, o pedido foi julgado procedente, com reconhecimento da validade da aquisição, sob o fundamento de que, no momento da compra, inexistiam registros de constrição na matrícula e os alienantes possuíam certidões negativas de débitos emitidas pelo próprio Estado. A sentença valorizou, portanto, a boa-fé do adquirente e a confiança legítima na informação oficial fornecida pela Administração.

O Tribunal de Justiça de Santa Catarina, contudo, reformou esse entendimento para reconhecer a fraude à execução, assentando que a alienação ocorreu após a inscrição do débito em dívida ativa, o que atrairia a incidência do art. 185 do Código Tributário Nacional, na redação dada pela LC nº 118/2005. Nessa linha, concluiu que a fraude se configura de forma objetiva, sendo irrelevantes tanto a boa-fé do terceiro quanto a ausência de registro de penhora ou mesmo a existência de certidão negativa de débitos.

O acórdão recorrido aplicou diretamente a tese firmada no Tema 290 dos recursos repetitivos do STJ, segundo a qual, após a vigência da LC nº 118/2005, basta a inscrição do crédito tributário em dívida ativa para que a posterior alienação de bens seja presumida fraudulentamente, independentemente de demonstração de intenção ou de ciência do adquirente. Trata-se de presunção absoluta de fraude à execução fiscal, fundada na natureza pública do crédito tributário e na necessidade de proteção da arrecadação.

No recurso especial, a empresa sustenta a inaplicabilidade automática desse precedente ao caso concreto, defendendo a necessidade de distinguishing. Argumenta que a alienação envolveu bem de propriedade de pessoa física que não figurava, à época, no polo passivo da execução fiscal, além de ter sido realizada com base em certidões negativas válidas, emitidas pelo próprio ente público, o que afastaria a configuração de fraude e evidenciaria a boa-fé do adquirente. Ressalta, ainda, que o redirecionamento da execução ao sócio ocorreu apenas posteriormente à alienação, o que, em sua perspectiva, impediria o reconhecimento da fraude.

O julgamento na Primeira Turma foi iniciado em setembro de 2025, com voto do relator, ministro Gurgel de Faria, favorável ao contribuinte. Em seu entendimento, a emissão de certidão negativa de débitos pelo próprio Fisco gerou legítima expectativa de regularidade, de modo que eventual falha administrativa não pode ser imputada ao terceiro adquirente, sob pena de violação à segurança jurídica e à proteção da confiança.

O voto foi acompanhado pelo ministro Paulo Sérgio Domingues. Em divergência, a ministra Regina Helena Costa manifestou-se pela manutenção do acórdão recorrido, reafirmando a aplicação objetiva do art. 185 do CTN e da tese do Tema 290, no sentido de que a fraude à execução fiscal independe de boa-fé ou de circunstâncias subjetivas do adquirente.

O julgamento foi suspenso por pedido de vista do ministro Benedito Gonçalves, estando também com vista coletiva o ministro Sérgio Kukina.

2ª Turma

Tema: Definir se o aditamento da petição inicial altera o marco temporal do ajuizamento da ação para fins de aplicação da modulação de efeitos fixada no Tema 69 da repercussão geral.

REsp 2066843 PE – RUBI DISTRIBUIDORA DE ALIMENTOS LTDA e OUTRAS x FAZENDA NACIONAL – Relator: Ministro Marco Aurélio Bellizze.

A Segunda Turma do Superior Tribunal de Justiça analisará recurso especial no qual se discute se o aditamento da petição inicial pode alterar o marco temporal do ajuizamento da ação para fins de aplicação da modulação de efeitos definida pelo Supremo Tribunal Federal no Tema 69 da repercussão geral.

A controvérsia surge no contexto da exclusão do ICMS da base de cálculo do PIS e da COFINS, cuja modulação de efeitos, fixada pelo STF no julgamento dos embargos de declaração no RE 574.706/PR, estabeleceu que a tese produziria efeitos a partir de 15/03/2017, ressalvadas as ações judiciais e administrativas protocoladas até essa data. Assim, a definição do momento do ajuizamento da ação mostra-se determinante para aferir se o contribuinte se beneficia da ressalva ou se se submete à limitação temporal imposta pela modulação.

No caso concreto, é incontroverso que a ação foi protocolada em 15/03/2017, conforme registros do sistema processual, o que, em princípio, atrairia a incidência da exceção prevista pelo STF. Contudo, o Tribunal Regional Federal da 5ª Região entendeu que a modulação deveria ser aplicada, sob o fundamento de que houve aditamento à petição inicial em 21/03/2017, momento em que a demanda teria adquirido seus contornos finais, o que afastaria a consideração da data do protocolo originário como marco relevante.

A empresa sustenta que tal entendimento viola diretamente a sistemática processual prevista no Código de Processo Civil. Argumenta que, nos termos do art. 312 do CPC, a ação é considerada proposta no momento do protocolo da petição inicial, sendo juridicamente irrelevantes modificações posteriores, conforme também indicam os arts. 43 e 59 do diploma processual. Defende, ainda, que o aditamento, regulado pelo art. 329 do CPC, não possui natureza de novo ajuizamento, mas constitui mera faculdade de complementação ou ajuste da demanda, especialmente quando não há alteração substancial do pedido ou da causa de pedir.

No caso específico, a própria análise comparativa entre a petição inicial e o aditamento demonstra que não houve modificação essencial do pedido, mas apenas adequação argumentativa e reforço de fundamentos já deduzidos, circunstância que, segundo a recorrente, afasta qualquer possibilidade de deslocamento do marco temporal do ajuizamento. Nessa linha, sustenta-se que admitir o aditamento como novo marco implicaria violação aos princípios da segurança jurídica, da isonomia e da proteção da confiança, além de desrespeito ao sistema de precedentes estabelecido pelos arts. 926 e 927 do CPC.

Por sua vez, a Fazenda Nacional defende a manutenção do acórdão recorrido, enfatizando a necessidade de observância estrita da modulação fixada pelo STF, segundo a qual apenas as ações protocoladas até 15/03/2017 estariam resguardadas, devendo-se considerar, no caso, o momento em que a demanda efetivamente se estruturou para análise judicial.

Tema: Definir se é legítima a autuação por creditamento indevido de ICMS quando os créditos são previamente estornados e não chegam a ser efetivamente utilizados pelo contribuinte.

AREsp 2646756 SP – SANOFI MEDLEY FARMACEUTICA LTDA e ESTADO DE SÃO PAULO x OS MESMOS – Relator: Ministro Francisco Falcão.

A Segunda Turma do Superior Tribunal de Justiça analisa recurso no qual se discute a legitimidade de autuação fiscal por suposto creditamento indevido de ICMS quando o contribuinte, ao identificar inconsistências em sua escrituração, realiza o estorno dos valores antes da lavratura do auto de infração e sem qualquer utilização do crédito.

A controvérsia tem origem em ação anulatória proposta pela contribuinte com o objetivo de desconstituir auto de infração que apontou três supostas irregularidades, dentre as quais o creditamento indevido de ICMS a título de ressarcimento no regime de substituição tributária. Em primeira instância, após a realização de prova pericial contábil, foi reconhecida a improcedência substancial da autuação, com destaque para o cancelamento integral do item relativo ao creditamento indevido, diante da constatação técnica de inexistência de imposto a ser recolhido.

O Tribunal de Justiça do Estado de São Paulo, contudo, reformou parcialmente a sentença para restabelecer a exigência fiscal quanto a esse ponto, sob o fundamento de que a existência de saldo credor e a tentativa de regularização administrativa não impedem a caracterização de creditamento irregular, tampouco afastam a possibilidade de lavratura do auto de infração. Para a Corte de origem, o simples lançamento indevido seria suficiente para legitimar a atuação fiscal, independentemente da posterior conduta do contribuinte.

No recurso dirigido ao Superior Tribunal de Justiça, a empresa sustenta que o acórdão recorrido desconsiderou elemento fático essencial para a correta solução da controvérsia, consistente na demonstração de que os créditos tidos por indevidos foram integralmente estornados antes de qualquer procedimento fiscalizatório. Argumenta que tais valores jamais foram utilizados para compensação ou abatimento do imposto devido, o que afasta a existência de proveito econômico e, consequentemente, a própria materialidade da infração tributária.

A contribuinte enfatiza que a manutenção da cobrança, nessas circunstâncias, implicaria exigência de tributo sem fato gerador e resultaria em enriquecimento sem causa da Fazenda Pública, em afronta à lógica do sistema não cumulativo do ICMS e ao disposto no art. 10 da Lei Complementar nº 87/1996. Sustenta, ainda, que houve falha na prestação jurisdicional, uma vez que o Tribunal de origem não enfrentou adequadamente a prova pericial produzida, que atestou a inexistência de valores a recolher.

Por sua vez, o Estado de São Paulo defende a manutenção do acórdão recorrido, argumentando que o restabelecimento da exigência fiscal decorre da ausência de comprovação inequívoca da regularidade dos lançamentos e da impossibilidade de afastar a autuação com base em alegações que demandariam reexame do conjunto fático-probatório, providência vedada em sede de recurso especial.

Em decisão individual, o relator conheceu parcialmente do recurso especial da contribuinte e, nessa extensão, negou-lhe provimento, aplicando, em especial, o óbice de reexame fático-probatório. No mesmo ato, deu provimento ao recurso do Estado de São Paulo para reconhecer a sucumbência em maior medida da empresa e determinar sua condenação ao pagamento de honorários advocatícios, em razão da reforma parcial do acórdão de origem. A decisão, portanto, manteve a exigência fiscal relativa ao alegado creditamento indevido e redefiniu os ônus sucumbenciais da demanda.

Contra esse pronunciamento, a contribuinte interpôs agravo interno, por meio do qual busca o afastamento dos óbices processuais aplicados e a análise efetiva do mérito da controvérsia, especialmente quanto à relevância jurídica do estorno prévio dos créditos e à alegada omissão do Tribunal de origem na apreciação da prova pericial. O julgamento do agravo interno já foi iniciado na Segunda Turma, tendo o relator apresentado voto no sentido de manter a decisão monocrática, com a rejeição das alegações da contribuinte. Na sequência, o julgamento foi suspenso em razão de pedido de vista do ministro Afrânio Vilela.

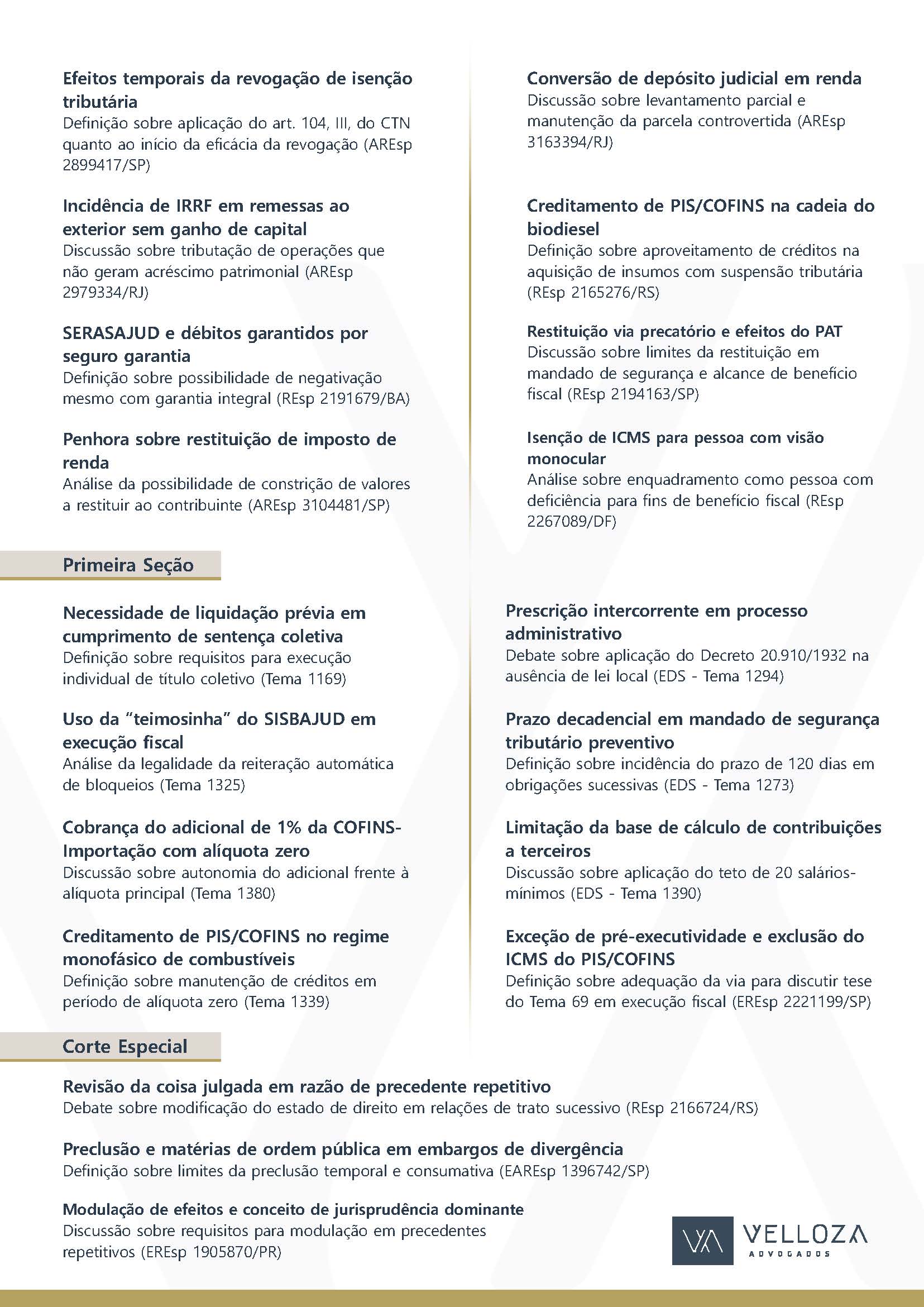

Tema: Definir se a revogação de isenção tributária produz efeitos a partir da data de publicação da lei ou apenas de sua entrada em vigor, nos termos do art. 104, III, do CTN.

AREsp 2899417 SP – WHIRLPOOL S.A x FAZENDA NACIONAL – Relator: Ministro Teodoro Silva.

A Segunda Turma do Superior Tribunal de Justiça poderá apreciar recurso no qual se discute o marco temporal para aplicação de norma que revoga benefício fiscal, especificamente se a extinção da isenção deve observar a data de publicação da lei ou o início de sua vigência.

A controvérsia tem origem em mandado de segurança impetrado por contribuinte com o objetivo de reconhecer o direito ao crédito de CSLL apurado no ano-calendário de 1998, no âmbito do Programa Especial de Exportação, instituído pelo Decreto-Lei nº 1.219/1972, que previa incentivos fiscais, dentre eles a isenção da CSLL sobre lucros de exportação. A discussão envolve a revogação desse benefício pela Lei nº 7.856/1989, publicada em 25/10/1989, que restringiu a concessão da isenção para novas habilitações no programa.

O ponto central reside na definição do momento em que a revogação da isenção passou a produzir efeitos. O Tribunal de origem considerou a data da publicação da lei para concluir que a adesão da empresa ao programa, ocorrida em 29/12/1989, deu-se após a revogação do benefício, afastando o direito à isenção e, consequentemente, ao crédito de CSLL. Também entendeu inviável a transmissão do benefício à empresa sucessora, com base na interpretação literal das normas de isenção.

O contribuinte sustenta que tal conclusão contraria o regime jurídico tributário aplicável, especialmente o art. 104, III, do Código Tributário Nacional, segundo o qual normas que revogam isenções somente produzem efeitos no primeiro dia do exercício financeiro seguinte ao da publicação, o que, no caso, ocorreria apenas em 01/01/1990. Assim, argumenta que, na data de sua inclusão no programa, o benefício ainda estava vigente, o que garantiria o direito à isenção e aos créditos correspondentes.

Adicionalmente, a empresa defende que a isenção concedida no âmbito do programa possui natureza onerosa e foi outorgada por prazo certo, circunstância que atrairia a proteção do art. 178 do CTN, impedindo sua revogação para os contribuintes já beneficiados. Sustenta, ainda, que sua inclusão no programa decorreu de aditamento a termo já existente, o que caracterizaria continuidade do benefício originalmente concedido à empresa antecessora.

Em decisão individual, o relator conheceu do agravo para examinar parcialmente o recurso especial e, nessa extensão, negou-lhe provimento, afastando a alegação de violação aos dispositivos legais indicados e aplicando o óbice da Súmula 7 do STJ quanto à revisão do entendimento firmado pelo Tribunal de origem. Com isso, manteve-se, naquele momento, a conclusão de inexistência do direito à isenção e ao crédito de CSLL.

Contra esse pronunciamento, a contribuinte interpôs agravo interno, no qual busca o afastamento do óbice processual e a apreciação do mérito da controvérsia, especialmente quanto à correta interpretação dos arts. 104, 111 e 178 do CTN. Sustenta que a questão é eminentemente de direito e prescinde de reexame probatório, uma vez que os fatos relevantes são incontroversos.

Tema: Definir se é devida a retenção de IRRF sobre remessas ao exterior quando a operação subjacente não gera acréscimo patrimonial ao beneficiário estrangeiro, mas sim perda de capital.

AREsp 2979334 RJ – FAZENDA NACIONAL x CLUBE DE REGATAS DO FLAMENGO – Relatora: Ministra Maria Thereza de Assis Moura.

A Segunda Turma do Superior Tribunal de Justiça analisará recurso que discute a exigibilidade do imposto de renda retido na fonte em hipóteses nas quais a operação que dá origem à remessa ao exterior não gera acréscimo patrimonial, mas sim prejuízo.

A controvérsia tem origem em mandado de segurança impetrado por clube de futebol brasileiro com o objetivo de afastar a obrigação de retenção do IRRF sobre valores remetidos ao exterior para pagamento ao clube francês Olympique de Marseille, em razão da aquisição dos direitos econômicos de atleta profissional. O contribuinte sustenta que a operação não gerou ganho de capital ao ente estrangeiro, mas sim perda relevante, uma vez que o ativo foi adquirido por valor superior ao posteriormente recebido na cessão, o que afastaria a ocorrência do fato gerador do imposto.

O Tribunal Regional Federal da 2ª Região deu provimento à apelação do contribuinte para reconhecer a inexigibilidade da retenção, assentando que o imposto de renda incide sobre acréscimo patrimonial e que, na hipótese, a operação resultou em perda de capital, inexistindo riqueza nova a ser tributada. Destacou-se que a base de cálculo do imposto, em se tratando de ganho de capital, corresponde à diferença positiva entre o valor de alienação e o custo de aquisição, o que não se verificou no caso concreto. Nessa linha, concluiu-se que a incidência do tributo, nessas circunstâncias, equivaleria à tributação de uma verdadeira não-renda.

Além disso, o acórdão reconheceu a legitimidade ativa do contribuinte brasileiro para discutir a exigência, mesmo na condição de responsável tributário, por se tratar de obrigação acessória de retenção na fonte, cuja validade pode ser questionada judicialmente por quem está sujeito ao dever instrumental.

Em sentido contrário, a Fazenda Nacional sustenta que a incidência do IRRF deve ser analisada de forma autônoma em relação a cada operação, sendo irrelevante a existência de prejuízo global ou de perda de capital em negócios anteriores. Defende que o fato gerador do imposto decorre da remessa de valores ao exterior, que configuraria rendimento para o beneficiário estrangeiro, enquadrável no conceito de proventos de qualquer natureza, independentemente da apuração de lucro ou prejuízo na operação subjacente.

O Ministério Público Federal manifestou-se no mesmo sentido, opinando pelo provimento do recurso da Fazenda para restabelecer a sentença que havia negado a segurança. Segundo o parecer, as operações devem ser consideradas isoladamente para fins de incidência tributária, não sendo possível compensar perdas com ganhos em negócios distintos, sob pena de desvirtuar a sistemática do imposto de renda.

A controvérsia também envolve questão preliminar relativa à legitimidade ativa do contribuinte brasileiro, tendo a Fazenda sustentado que apenas o beneficiário estrangeiro, na qualidade de contribuinte do imposto, poderia questionar a incidência do tributo. Esse argumento foi afastado pelo Tribunal de origem, que reconheceu a legitimidade do responsável tributário para discutir a exigência relacionada ao dever de retenção na fonte.

06/05/2026

Corte Especial

Tema: Definir se a fixação de tese em tema repetitivo constitui modificação do estado de direito apta a autorizar a revisão de decisão transitada em julgado em relações jurídicas de trato sucessivo.

REsp 2166724 RS – FUNDAÇÃO BANRISUL DE SEGURIDADE SOCIAL x OLMA VIEIRA PACHECO – Relatora: Ministra Nancy Andrighi.

A Corte Especial do Superior Tribunal de Justiça retomará o julgamento de recurso que busca avaliar se a fixação de tese em recurso especial repetitivo pode ser considerada uma modificação do estado de direito apta a autorizar a revisão de decisão transitada em julgado em relações jurídicas de trato sucessivo.

O caso envolve uma Fundação de Seguridade Social, que visa afastar condenações anteriores que determinaram a incorporação de parcelas como auxílio cesta-alimentação e abono de dedicação integral aos benefícios de previdência complementar. Essas condenações foram proferidas com base em entendimento jurisprudencial então vigente, posteriormente superado pelo próprio STJ nos Temas 540 e 736, nos quais se firmou a impossibilidade de extensão dessas verbas aos aposentados, especialmente diante das regras da Lei Complementar 108/2001 e da necessidade de prévio custeio e equilíbrio atuarial dos planos.

A principal controvérsia, portanto, não diz respeito apenas ao direito material previdenciário, mas sobretudo à tensão entre a força da coisa julgada e a evolução da jurisprudência qualificada no sistema de precedentes do Código de Processo Civil de 2015. A Fundação sustenta que as teses fixadas em recursos repetitivos possuem natureza normativa e vinculante, integrando o próprio ordenamento jurídico, de modo que sua superveniência configuraria verdadeira modificação do estado de direito, nos termos do artigo 505, I, do CPC, legitimando o ajuizamento de ação revisional.

Esse dispositivo admite a revisão de decisões em relações continuativas quando houver alteração superveniente no estado de fato ou de direito. No caso da previdência complementar, trata-se de relação típica de trato sucessivo, pois envolve pagamentos periódicos de benefícios ao longo do tempo. Assim, argumenta-se que a mudança jurisprudencial qualificada, especialmente quando consolidada em regime de repetitivos, seria suficiente para justificar a revisão dos efeitos futuros da coisa julgada, sem desconstituí-la retroativamente.

A tese encontra apoio em precedentes recentes do Supremo Tribunal Federal, especialmente nos Temas 881 e 885, que reconheceram a possibilidade de cessação dos efeitos da coisa julgada em relações continuativas diante de decisões proferidas em controle concentrado ou com repercussão geral. Segundo essa orientação, a alteração do quadro jurídico pode atingir efeitos futuros de decisões anteriores, preservando-se, contudo, a segurança jurídica quanto ao passado.

Por outro lado, a posição contrária, defendida pela parte recorrida e acolhida nas instâncias ordinárias, sustenta que a modificação do estado de direito exige alteração legislativa, e não mera mudança de interpretação jurisprudencial. Nesse entendimento, admitir a revisão com base apenas em precedentes comprometeria a estabilidade das decisões judiciais e violaria a garantia constitucional da coisa julgada.

Além disso, destaca-se que o próprio STJ possui precedentes tradicionais no sentido de que a revisão de decisões em relações continuativas depende de alteração normativa superveniente, como a edição de nova lei, não sendo suficiente a evolução jurisprudencial. Esse argumento reforça a preocupação com a segurança jurídica e com o risco de reabertura indefinida de litígios já definitivamente julgados.

Participam ainda do debate entidades como amici curiae, a exemplo da ABRAPP e do IEPREV, que destacaram os impactos econômicos e sociais da controvérsia. No âmbito da previdência complementar, sustenta-se que a manutenção de benefícios sem previsão regulamentar e sem custeio prévio pode gerar desequilíbrio financeiro e atuarial, afetando todo o conjunto de participantes dos planos.

O julgamento, relatado pela ministra Nancy Andrighi, foi iniciado com voto favorável ao cabimento da ação revisional, sob o fundamento de que a formação de tese em recurso repetitivo produz uma nova norma jurídica, apta a modificar o estado de direito. O processo aguarda continuidade com o voto-vista do ministro Og Fernandes.

Tema: Divergência sobre aplicação da preclusão temporal e consumativa a matérias de ordem pública em embargos de divergência envolvendo levantamento de depósitos judiciais relativos ao PIS.

EAREsp 1396742 SP – THYSSENKRUPP ELEVADORES S/A x FAZENDA NACIONAL – Relator: Ministro João Otávio de Noronha.

A Corte Especial do Superior Tribunal de Justiça apreciará embargos de divergência que discute a possibilidade de aplicação da preclusão às matérias de ordem pública, com foco na distinção entre preclusão temporal e preclusão consumativa no contexto de levantamento de depósitos judiciais relativos ao PIS.

A controvérsia tem origem em mandado de segurança no qual a contribuinte obteve decisão favorável, passando à fase de levantamento dos depósitos judiciais. O juízo de primeiro grau condicionou a liberação dos valores à apresentação de registros contábeis aptos a demonstrar se os depósitos correspondiam apenas às diferenças entre regimes normativos ou à totalidade do tributo. Diante do descumprimento da determinação judicial no prazo fixado e da ausência de impugnação oportuna, o pedido de levantamento foi indeferido, sob o fundamento de impossibilidade de rediscussão da matéria.

O entendimento foi mantido no âmbito do STJ, em acórdão da Primeira Turma que reconheceu a ocorrência de preclusão consumativa, assentando que a existência de decisão anterior definitivamente formada impede novo pronunciamento judicial sobre o mesmo tema, ainda que se trate de matéria de ordem pública. Destacou-se que a parte deixou de cumprir a determinação judicial e de interpor o recurso cabível no momento oportuno, o que inviabiliza a reapreciação do pedido de levantamento dos valores.

Nos embargos de divergência, a contribuinte sustenta a existência de dissídio jurisprudencial interno, argumentando que a decisão da Primeira Turma diverge de precedentes da Primeira Seção e da Terceira Turma, segundo os quais matérias de ordem pública, como decadência e coisa julgada, não se submetem à preclusão temporal e podem ser apreciadas a qualquer tempo nas instâncias ordinárias. Defende, ainda, que a preclusão consumativa somente poderia ser reconhecida caso a matéria já tivesse sido previamente decidida no processo, o que não teria ocorrido no caso concreto.

A tese da embargante também aponta contradição no acórdão recorrido, ao sustentar que o Tribunal de origem teria aplicado preclusão temporal, enquanto o STJ, ao manter o resultado, teria fundamentado a decisão na preclusão consumativa, mesmo reconhecendo que as matérias de ordem pública não haviam sido anteriormente apreciadas. Sustenta, por fim, que a controvérsia envolve diretamente direitos decorrentes de coisa julgada e decadência tributária, o que reforçaria a impossibilidade de incidência de preclusão.

Por sua vez, a Fazenda Nacional defende a manutenção do acórdão embargado, afirmando que não há similitude fática entre os precedentes invocados e o caso concreto, uma vez que a controvérsia decorre do descumprimento de determinação judicial específica e da inércia da parte em impugnar decisão anterior, circunstâncias que justificariam a aplicação da preclusão consumativa.

O Ministério Público Federal, em manifestação nos autos, também destacou a inexistência de identidade entre os julgados confrontados, ressaltando que a controvérsia não trata abstratamente da incidência de preclusão sobre matérias de ordem pública, mas sim de situação concreta envolvendo repetição de pedido após descumprimento de ordem judicial, o que afasta a configuração do dissídio jurisprudencial necessário ao conhecimento dos embargos.

Assim, a divergência a ser analisada pela Corte Especial diz respeito primeiro à possibilidade de incidência de preclusão temporal sobre matérias de ordem pública, bem como envolve a admissibilidade da preclusão consumativa quando tais matérias não foram previamente apreciadas no processo. De um lado, há precedentes que privilegiam a natureza das questões de ordem pública, permitindo sua análise a qualquer tempo. De outro, há entendimento que enfatiza a estabilidade das decisões judiciais e a necessidade de observância das regras processuais, inclusive quanto à preclusão.

Tema: Conceito de jurisprudência dominante e modulação de efeitos no Tema 1079 dos recursos repetitivos.

EREsp 1905870 PR – FAZENDA NACIONAL x GCA – DISTRIBUIDORA COMERCIAL DE ALIMENTOS LTDA E FILIAL(IS) – Relatora: Ministra Maria Thereza de Assis Moura.

A Corte Especial do Superior Tribunal de Justiça deverá retomar o julgamento do agravo interno interposto pela Fazenda Nacional nos embargos de divergência inseridos no contexto do Tema 1079 dos recursos repetitivos, que trata da incidência de limite na base de cálculo das contribuições parafiscais destinadas a terceiros.

O Tema 1079 foi julgado pela Primeira Seção sob o rito dos repetitivos, ocasião em que se firmou o entendimento de que o limite de vinte salários mínimos previsto no art. 4º da Lei 6.950/1981 não subsiste após a edição do Decreto-Lei 2.318/1986, afastando-se, portanto, a limitação para as contribuições destinadas ao Sistema S. Na mesma oportunidade, o colegiado deliberou pela modulação dos efeitos da decisão, de modo a preservar situações já consolidadas, restringindo a aplicação do entendimento apenas a partir da publicação do acórdão, ressalvadas as empresas que já possuíam decisões favoráveis até o início do julgamento.

A controvérsia atual, contudo, não se concentra no mérito tributário já definido, mas na própria legitimidade da modulação de efeitos adotada, especialmente quanto à interpretação do requisito de existência de jurisprudência dominante, previsto no art. 927, §3º, do Código de Processo Civil.

A Fazenda Nacional sustenta que a Primeira Seção teria aplicado a modulação com base em um conceito ampliado de jurisprudência dominante, ao considerar suficiente a existência de dois acórdãos colegiados de uma única Turma combinados com decisões monocráticas de ministros da outra. Para o ente público, tal configuração não atende ao padrão exigido pelo sistema de precedentes, que pressupõe orientação consolidada em julgamentos colegiados, apta a gerar estabilidade, previsibilidade e confiança legítima.

Segundo essa linha argumentativa, decisões monocráticas não poderiam ser equiparadas à manifestação institucional de um órgão colegiado, razão pela qual não seriam aptas a caracterizar jurisprudência dominante nem a justificar a modulação de efeitos. A tese foi, inclusive, objeto de divergência no próprio julgamento do Tema 1079, tendo sido defendido que a formação de jurisprudência dominante exige pronunciamentos reiterados e colegiados no âmbito da Turma ou da Seção competente.

Por outro lado, as manifestações apresentadas nos autos por entidades interessadas e amici curiae sustentam a validade da modulação realizada. Argumenta-se que a jurisprudência dominante não exige unanimidade ou uniformidade absoluta, bastando a predominância de determinado entendimento ao longo do tempo. Nesse sentido, a existência de diversos julgados, inclusive decisões monocráticas reiteradas em consonância com acórdãos colegiados, seria suficiente para caracterizar orientação estável do tribunal.

Também se destaca que o acórdão repetitivo identificou um histórico de decisões favoráveis à limitação da base de cálculo das contribuições, o que teria gerado expectativas legítimas nos jurisdicionados, justificando a aplicação da técnica de modulação como instrumento de proteção à segurança jurídica.

No plano processual, discute-se ainda a admissibilidade dos embargos de divergência. A decisão monocrática da Ministra Maria Thereza de Assis Moura indeferiu liminarmente o recurso, sob o fundamento de que o acórdão embargado foi proferido em julgamento repetitivo, cuja finalidade é justamente uniformizar a jurisprudência e fixar tese vinculante, não sendo cabível rediscutir a modulação por meio dessa via recursal.

Em agravo interno, a Procuradoria-Geral da Fazenda Nacional reiterou que o acórdão embargado se afastou do conceito histórico de jurisprudência dominante e sustenta que a modulação dos efeitos somente pode ser admitida quando houver mudança de entendimento sedimentado por julgamentos colegiados, e não por decisões monocráticas.

Outro ponto relevante diz respeito à alegação de prevenção do Ministro Og Fernandes, relator de embargos de divergência em processo conexo envolvendo o mesmo Tema 1079. A Fazenda Nacional defende a necessidade de julgamento conjunto para evitar decisões conflitantes, tendo em vista que ambos os recursos discutem a mesma questão processual relacionada ao conceito de jurisprudência dominante.

Iniciado o julgamento do agravo interno, a Ministra Maria Thereza optou por não proceder à leitura integral de seu voto durante a sessão em razão do pedido de vista antecipado apresentado pelo Ministro Og Fernandes, mas destacou dois pontos relevantes ao colegiado. Primeiramente, esclareceu que o Tema 1079 foi julgado com base em dois recursos especiais afetados como representativos da controvérsia e que, ainda que o resultado tenha coincidido, são processos distintos que deram origem a dois acórdãos. Observou também que a afetação de um tema não transforma o proponente da afetação em relator universal de todos os processos eventualmente relacionados, mas apenas permite que o tribunal fixe a tese aplicável aos demais casos.

Em seguida, a relatora afirmou que o recurso manejado pela Fazenda busca rediscutir a modulação de efeitos definida pela Primeira Seção, órgão competente para matérias de natureza tributária. Ressaltou que não seria adequado pretender que a Corte Especial revisasse a modulação empreendida pelo colegiado especializado, especialmente por se tratar de tese repetitiva cuja apreciação coube à Primeira Seção e por ela foi efetivamente concluída.

Após as manifestações da relatora, o Ministro Mauro Campbell registrou que sua tendência, até aquele momento, era acompanhar o voto da Ministra Maria Thereza, ainda que aguardasse o voto-vista do Ministro Og Fernandes. Ressaltou que a controvérsia dos embargos de divergência não diz respeito ao mérito tributário debatido no Tema 1079, mas exclusivamente ao conceito de jurisprudência dominante para fins de modulação, ponto que fora objeto de intenso debate na Primeira Seção. Recordou que, naquele julgamento, três ministros não participaram e que ele próprio, acompanhado pelo Ministro Paulo Sérgio Domingues, ficou vencido quanto à modulação, pois entendia que não havia jurisprudência dominante formada, dado que os precedentes citados não enfrentavam as teses submetidas ao rito repetitivo naqueles recursos afetados. Ressaltou, porém, que a decisão sufragada pela maioria da Primeira Seção passa a ser também a posição institucional do colegiado, ainda que contrária à sua convicção pessoal.

O julgamento do agravo interno pela Corte Especial poderá, portanto, definir não apenas a admissibilidade dos embargos de divergência, mas também estabelecer parâmetros relevantes sobre o conceito de jurisprudência dominante no sistema de precedentes do Código de Processo Civil e sua relação com a modulação de efeitos em julgamentos repetitivos.

07/05/2026

1ª Seção

Tema: Definir se a liquidação prévia do julgado é requisito indispensável para o ajuizamento de ação objetivando o cumprimento de sentença condenatória genérica proferida em demanda coletiva, de modo que sua ausência acarreta a extinção da ação executiva, ou se o exame quanto ao prosseguimento da ação executiva deve ser feito pelo Magistrado com base no cotejo dos elementos concretos trazidos aos autos – Tema 1169 dos recursos repetitivos.

REsp 1978629 RJ – DINORA CABRAL MAGALHAES e OUTROS x FUNDAÇÃO INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATISTICA (IBGE).

REsp 1985037 RJ – MARIA LUISA GOMES CASTELLO BRANCO e OUTROS x FUNDAÇÃO INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATISTICA (IBGE).

REsp 1985491 RJ – CLEIDE GRACA TEIXEIRA FREITAS e OUTROS x FUNDAÇÃO INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATISTICA (IBGE).

Relator: Ministro Benedito Gonçalves.

A 1ª Seção do Superior Tribunal de Justiça definirá se a liquidação prévia do julgado é requisito indispensável para o ajuizamento de ação objetivando o cumprimento de sentença condenatória genérica proferida em demanda coletiva, de modo que sua ausência acarreta a extinção da ação executiva, ou se o exame quanto ao prosseguimento da ação executiva deve ser feito pelo Magistrado com base no cotejo dos elementos concretos trazidos aos autos.

Os recursos selecionados foram afetados ao Tema 1169 dos repetitivos e têm como origem acórdãos proferidos pelo Tribunal Regional Federal da 4ª Região que decidiram de forma favorável a tese defendida pela entidade da administração pública federal, extinguindo as execuções individuais.

Compreendeu-se que, em sede de processo coletivo, em que a sentença condenatória é necessariamente genérica (art. 95 do CDC), não é possível prescindir, para que a execução possa se iniciar, da apuração de um valor líquido e exigível, sendo esta apuração feita por um processo de liquidação, com induvidoso respeito ao contraditório e ampla defesa, em que o ente público executado deva contribuir de forma efetiva, não sendo razoável transferir para o âmbito da impugnação prevista no art. 535 do CPC a possibilidade de discussão dos critérios de cálculo unilateralmente adotados como forma de evitar esta liquidação em evidente subversão do processo coletivo.

Em seu turno, as recorrentes afirmam haver legitimidade do associado para execução individual do título formado em mandado de segurança coletivo, uma vez que este não fez a delimitação apontada pelos arestos combatidos no tocante à data de filiação do substituído pela associação impetrante. Ressaltam, ainda, que, dependendo a apuração do valor devido de simples cálculos aritméticos, não se faz necessária a prévia liquidação do título coletivo.

Inicialmente, o repetitivo foi entendido como sendo de competência da Corte Especial. Entretanto, após debates, os ministros compreenderam que o adequado seria o encaminhamento do julgamento à Primeira Seção, por se tratar de recursos oriundos do direito público e por envolver discussão típica daquele colegiado.

Tema: Decidir sobre a viabilidade da utilização, em execução fiscal, da ferramenta do SISBAJUD que permite a reiteração automática de ordens de bloqueio de valores em contas bancárias do devedor – procedimento conhecido como “teimosinha” – Tema 1325 dos recursos repetitivos.

REsp 2147843 SC – INSTITUTO FEDERAL DE EDUCACAO CIENCIA E TECNOLOGIA DE SANTA CATARINA x NICOL- NAKAZIMA INCORPORADORA E CONSTRUTORA LTDA.

REsp 2147428 RS – INSTITUTO BRASILEIRO DO MEIO AMBIENTE E DOS RECURSOS NATURAIS RENOVAVEIS – IBAMA x TREFILACO TREFILACAO DE METAIS LTDA EM RECUPERACAO JUDICIAL.

REsp 2193695 RS – AGENCIA NACIONAL DE TRANSPORTES TERRESTRES – ANTT x RIGATOSSO HNOS S.A e OUTRO.

Relator: Ministro Sérgio Kukina.

Os ministros da Primeira Seção do Superior Tribunal de Justiça apreciarão o Tema 1325 dos recursos repetitivos para definir a viabilidade da utilização, em execução fiscal, da ferramenta do SISBAJUD que permite a reiteração automática de ordens de bloqueio de valores em contas bancárias do devedor, procedimento conhecido como “teimosinha”.

Nos REsps 2147843 e 2147428, as recorrentes pugnaram pela reforma dos acórdãos que mantiveram decisões proferidas nas execuções fiscais para indeferir a utilização da ferramenta “teimosinha”, nova funcionalidade do SISBAJUD/BACENJUD, ao argumento de ser medida prejudicial à atividade empresarial, podendo acarretar a inviabilidade do devedor.

Os Institutos defendem que se trata de ferramenta de busca inovadora e recentemente disponibilizada aos credores para a satisfação de seus créditos, possibilitando justamente a reiteração automática e programada da medida, facilitando a efetividade da persecução não apenas ao exequente, mas também ao juízo. Afirmam que a medida permite maior efetividade na solução das execuções de dívidas, indo ao encontro do que preconizam os arts. 4º e 6º do CPC.

Desse modo, compreenderam que não se pode impedir antecipadamente a realização da medida ao argumento de prejuízo à atividade empresarial, podendo acarretar a inviabilidade do devedor, com destaque de que sequer houve reiteração da medida de busca (teimosinha), de forma que não se sabe se há/haveria ativos disponíveis e sua qualidade (se penhoráveis ou não), questão a ser oportunamente discutida e decidida.

A Agência Nacional de Transportes Terrestres – ANTT, no bojo do REsp 219369, sustenta que, mediante a existência de ativos impenhoráveis, a parte devedora será intimada a se manifestar da penhora, possuindo meio para sustentar a impenhorabilidade. Entretanto, argumenta não vislumbrar adequado o impedimento prévio da realização da medida pelo simples fundamento de que a feitura no período de 30 dias pode inviabilizar a atividade econômica do devedor.

Em parecer, o Ministério Público Federal opinou pelo reconhecimento da legalidade da utilização, em execução fiscal, da ferramenta do SISBAJUD que permite a reiteração automática de ordem de bloqueio de valores em contas bancárias do devedor (teimosinha), entretanto, consignando que deve ser avaliada em cada caso concreto, porque pode haver meios menos gravosos ao devedor.

Tema: Definir se é possível exigir o adicional de 1% da COFINS-Importação incidente sobre produtos químicos, farmacêuticos e os destinados ao uso em hospitais, clínicas e consultórios médicos e odontológicos, ainda que reduzida a 0 (zero) a alíquota ordinária de referida contribuição, à luz do disposto no art. 8º, §§ 11 e 21, da Lei n. 10.865/2004 – Tema 1380 dos recursos repetitivos.

EREsp 2090133 SP – SANOFI MEDLEY FARMACEUTICA LTDA x FAZENDA NACIONAL.

REsp 2173916 SP – BAYER S.A e OUTROS x FAZENDA NACIONAL.

Relator: Ministro Gurgel de Faria.

A Primeira Seção do Superior Tribunal de Justiça julgará, sob o rito dos recursos repetitivos, o Tema 1380, que versa sobre a possibilidade de exigência do adicional de 1% da COFINS-Importação em operações envolvendo produtos químicos, farmacêuticos e aqueles destinados ao uso hospitalar, clínico e odontológico, mesmo nas hipóteses em que a alíquota ordinária da contribuição tenha sido reduzida a zero por força de legislação específica.

A controvérsia jurídica decorre da interpretação sistemática do art. 8º da Lei n. 10.865/2004, que instituiu a COFINS-Importação. Nos termos da regra geral prevista no inciso II do referido dispositivo, a contribuição incide à alíquota de 7,6%, com variações específicas para determinados produtos. Posteriormente, o § 11 do mesmo artigo autorizou a redução a zero das alíquotas incidentes sobre produtos químicos e farmacêuticos, medida regulamentada pelo Decreto n. 6.426/2008, que efetivamente implementou o benefício fiscal para itens classificados nos capítulos 29 e 30 da Nomenclatura Comum do Mercosul.

O cenário normativo foi alterado com a edição da Lei n. 12.844/2013, que introduziu o § 21 ao art. 8º da Lei n. 10.865/2004, instituindo adicional de 1% à alíquota da COFINS-Importação incidente sobre determinados bens, incluindo aqueles constantes do Anexo I da Lei n. 12.546/2011, no qual se inserem produtos químicos e farmacêuticos. A partir dessa alteração, surgiu o debate quanto à possibilidade de cobrança do adicional mesmo nas hipóteses em que a alíquota principal esteja reduzida a zero.

Os contribuintes sustentam que o adicional de 1% não possui autonomia normativa suficiente para subsistir de forma isolada, devendo ser compreendido como mera majoração da alíquota ordinária da COFINS-Importação. Nessa linha, defendem que a redução a zero da alíquota principal implica a impossibilidade de exigência do adicional, uma vez que este não constitui nova hipótese de incidência tributária, mas sim acréscimo quantitativo a uma base já existente. Argumentam, ainda, que o § 21 não revogou o § 11 do art. 8º, tampouco afastou a eficácia do Decreto n. 6.426/2008, que permanece disciplinando a concessão do benefício fiscal.

Sob essa perspectiva, afirmam que os produtos químicos e farmacêuticos continuam sujeitos ao regime de alíquota zero da COFINS-Importação, não sendo juridicamente admissível a cobrança isolada do adicional de 1% em relação a tais mercadorias. A interpretação contrária, segundo alegam, implicaria desconsiderar a sistemática legal que rege a tributação dessas operações e esvaziar o alcance do benefício fiscal concedido pelo legislador e regulamentado pelo Poder Executivo.

Tema: Decidir se o comerciante varejista de combustíveis, sujeito ao regime monofásico de tributação da Contribuição para o PIS e da COFINS, tem direito à manutenção de créditos vinculados, decorrentes da aquisição de combustíveis, no período compreendido entre a data da entrada em vigor da Lei Complementar n. 192/2022 até 31/12/2022 ou, subsidiariamente, até 22/09/2022, data final do prazo nonagesimal, contado da publicação da Lei Complementar n. 194/2022 – Tema 1339 dos recursos repetitivos.

REsp 2124940 RS – COMERCIO DE COMBUSTIVEIS GAUCHAO LTDA x FAZENDA NACIONAL.

REsp 2178164 ES – FAZENDA NACIONAL x AUTO SERVIÇO SÃO CRISTOVÃO LTDA – ME.

REsp 2123838 RS – POSTO SHOPPING CAR COMBUSTIVEIS LTDA x FAZENDA NACIONAL.

Relator: Ministro Gurgel de Faria.

A Primeira Seção do Superior Tribunal de Justiça deverá retomar o julgamento do Tema 1339 dos recursos repetitivos, que discute se o comerciante varejista de combustíveis, submetido ao regime monofásico de tributação da Contribuição ao PIS e da COFINS, possui direito à manutenção de créditos vinculados decorrentes da aquisição de combustíveis no período compreendido entre a entrada em vigor da Lei Complementar nº 192/2022 e 31 de dezembro de 2022 ou, subsidiariamente, até 22 de setembro de 2022, data final do prazo nonagesimal contado da publicação da Lei Complementar nº 194/2022.

O tema envolve a definição sobre a possibilidade de creditamento de PIS e COFINS por varejistas em um contexto normativo excepcional, instaurado pelas Leis Complementares nº 192 e nº 194 de 2022, que reduziram temporariamente as alíquotas incidentes sobre combustíveis no regime monofásico. A questão central consiste em saber se essas alterações legislativas instituíram um benefício fiscal específico capaz de autorizar a manutenção de créditos pelos comerciantes varejistas, ou se permaneceram válidas as regras gerais que vedam o aproveitamento de créditos em operações com produtos sujeitos à tributação concentrada.

Os contribuintes recorrentes sustentam que a Lei Complementar nº 192/2022 criou um incentivo fiscal autônomo e temporário, distinto do regime ordinário de não cumulatividade das contribuições, motivo pelo qual não se aplicaria ao caso a orientação firmada pelo STJ no Tema 1093, que veda o aproveitamento de créditos relativos à revenda de produtos submetidos ao regime monofásico. Argumentam que a discussão atual não versa sobre o creditamento típico da não cumulatividade, mas sobre a validade de um benefício fiscal específico instituído por lei complementar, o que autorizaria a manutenção dos créditos no período de vigência da redução de alíquotas.

A Fazenda Nacional, em sentido oposto, defende que a Lei Complementar nº 192/2022 teve como objetivo apenas reduzir a zero as alíquotas de PIS e COFINS incidentes sobre combustíveis no regime monofásico, sem revogar ou modificar a vedação ao creditamento consolidada pela jurisprudência do STJ. Para o Fisco, o texto legal não instituiu novo benefício aos varejistas, mas apenas manteve a disciplina das Leis nº 10.637/2002 e nº 10.833/2003, que proíbem o aproveitamento de créditos em operações envolvendo produtos sujeitos à tributação concentrada em um único elo da cadeia.

Na sessão de julgamento realizada em 12 de novembro de 2025, o relator, ministro Gurgel de Faria, apresentou voto afirmando que não há direito do comerciante varejista à constituição ou à manutenção dos créditos pretendidos, mesmo após a edição das Leis Complementares nº 192 e nº 194 de 2022 e da Medida Provisória nº 1.118/2022. Segundo o ministro, tais normas não alteraram a disciplina jurídica do regime monofásico nem conferiram autorização para creditamento aos agentes econômicos desonerados do recolhimento.

O relator destacou que o Supremo Tribunal Federal já reconheceu o caráter infraconstitucional da controvérsia, confirmando a competência do STJ para uniformizar a matéria. Relembrou que o regime monofásico se caracteriza pela concentração da carga tributária em uma única etapa da cadeia produtiva, normalmente no produtor ou importador, sendo os demais agentes, como varejistas, desonerados do pagamento das contribuições. Por essa razão, não há cumulatividade a ser eliminada e, consequentemente, não existe fundamento jurídico para o reconhecimento de créditos vinculados à aquisição de combustíveis.

Ao examinar o artigo 9º da Lei Complementar nº 192/2022, o ministro concluiu que a norma não criou benefício fiscal que autorizasse a manutenção dos créditos pelos varejistas, mas apenas reduziu as alíquotas das contribuições a zero até 31 de dezembro de 2022 para os contribuintes responsáveis pelo recolhimento, ou seja, aqueles já sujeitos ao regime monofásico. Assim, a medida não produziu alteração relevante para os comerciantes varejistas. Também esclareceu que a interpretação adotada pelo STF na medida cautelar da ADI 7.181/DF, relacionada ao princípio da anterioridade nonagesimal, não se aplicaria ao caso, pois não houve instituição ou majoração de tributo para os varejistas.

Com base nesses fundamentos, o relator propôs a fixação da tese de que o comerciante varejista de combustíveis, por estar submetido ao regime monofásico, não possui direito à obtenção ou manutenção de créditos vinculados à aquisição desses produtos, afastando-se a alegação de majoração indireta de tributos ou violação ao princípio da anterioridade.

Após a leitura do voto do relator, o ministro Teodoro Silva Santos pediu vista antecipadamente, suspendendo o julgamento.

Tema: Definir se, na falta de previsão em lei específica nos Estados e Municípios, o Decreto n. 20.910/1932 pode ser aplicado para reconhecer a prescrição intercorrente no processo administrativo – Tema 1294 dos recursos repetitivos.

REsp 2002589 PR – ESTADO DO PARANÁ x BANCO LOSANGO S.A.

REsp 2137071 MG – INSTITUTO ESTADUAL DE FLORESTAS x MILTON EDSON TOMAZ

Relator: Ministro Afrânio Vilela.

A Primeira Seção do Superior Tribunal de Justiça apreciará os embargos de declaração opostos contra o acórdão proferido no Tema 1294 dos recursos repetitivos, no qual se fixou a tese de que o Decreto n. 20.910/1932 não pode ser utilizado como fundamento para o reconhecimento da prescrição intercorrente em processos administrativos estaduais e municipais quando inexistir legislação específica que discipline a matéria.

No julgamento de mérito, o colegiado assentou que o referido decreto não contempla regra relativa à prescrição intercorrente, limitando-se a estabelecer prazos prescricionais para pretensões contra a Fazenda Pública. A partir dessa premissa, concluiu-se que não é possível utilizar o diploma legal como parâmetro normativo, nem mesmo por analogia, para suprir lacuna legislativa nos âmbitos estadual e municipal. O relator destacou que a pretensão deduzida nos recursos especiais consistia em conferir interpretação vinculante que autorizasse a aplicação do decreto como base normativa para a decretação da prescrição intercorrente, o que foi rejeitado sob o fundamento de inexistir previsão legal que sustente tal ampliação interpretativa.

Contra esse entendimento, foram opostos embargos de declaração pelas partes e por amicus curiae, com alegações que, em linhas gerais, apontam omissões relevantes no acórdão.

No REsp 2002589 PR, a instituição financeira sustenta que o afastamento da prescrição intercorrente, no caso concreto, viola princípios constitucionais como a razoável duração do processo, o devido processo legal, a ampla defesa e a segurança jurídica. Argumenta que a ausência de limites temporais para a atuação administrativa compromete a eficiência e permite a tramitação indefinida de processos sancionadores, submetendo o administrado, na falta de legislação local, a regime mais gravoso do que aquele observado no âmbito federal. Defende, ainda, que a inexistência de disciplina normativa específica configura omissão legislativa inconstitucional.

No mesmo processo, o Estado do Paraná requer o aperfeiçoamento da tese firmada, com a incorporação expressa das razões de decidir, de modo a explicitar que não compete ao Poder Judiciário instituir, por analogia ou interpretação extensiva, prazos prescricionais, causas interruptivas ou marcos iniciais no âmbito do processo administrativo sancionador. Sustenta que tal atuação implicaria violação à separação dos poderes e à autonomia dos entes federativos, propondo redação mais detalhada da tese para orientar sua aplicação uniforme.

No REsp 2137071 MG, os embargos foram opostos com finalidade de prequestionamento constitucional. O embargante afirma que o acórdão não enfrentou adequadamente a matéria sob a perspectiva do princípio da razoável duração do processo, sustentando que a inexistência de limites temporais efetivos esvazia o conteúdo desse direito fundamental. Argumenta que a perpetuação de processos administrativos atende exclusivamente aos interesses da Administração Pública, em afronta ao princípio segundo o qual ninguém pode se beneficiar da própria torpeza. Aponta, ainda, omissão quanto à análise do art. 206-A do Código Civil, defendendo que a prescrição intercorrente possui natureza geral e deve incidir sempre que houver paralisação injustificada do processo.

O amicus curiae, por sua vez, sustenta que o acórdão foi omisso ao não enfrentar de forma suficiente a violação ao direito fundamental à razoável duração do processo, especialmente diante da ausência de qualquer limite temporal para a tramitação administrativa. Alega, também, que a decisão não considerou adequadamente o caráter excepcional das hipóteses de imprescritibilidade, uma vez que a prescrição constitui regra no ordenamento jurídico. Invoca, nesse contexto, precedente da própria Corte no Tema 1141, no qual se reconheceu que a ausência de previsão expressa de prazo prescricional não impede a incidência do instituto. Por fim, aponta violação ao devido processo legal substancial, ao sustentar que o exercício do poder sancionador deve observar limites temporais razoáveis, sob pena de converter o processo administrativo em instrumento de instabilidade e coerção indevida.

O julgamento dos embargos de declaração será relevante para definir o alcance da tese firmada e esclarecer se haverá integração ou modulação dos fundamentos adotados, especialmente quanto à compatibilização entre a ausência de previsão legal específica e a incidência de princípios constitucionais que impõem limites à duração dos processos administrativos sancionadores.

Tema: Definir o marco inicial do prazo decadencial para impetração do mandado de segurança, com o objetivo de impugnar obrigação tributária que se renova periodicamente – Tema 1273 dos recursos repetitivos.

REsp 2103305 MG – ESTADO DE MINAS GERAIS X FORNECEDORA JACOME COMÉRCIO E INDÚSTRIA LTDA.

RESP 2109221 MG – ESTADO DE MINAS GERAIS X MAXTRACK TECNOLOGIA E SERVIÇOS LTDA.

Relator: Ministro Paulo Sérgio Domingues.

A Primeira Seção do Superior Tribunal de Justiça apreciará os embargos de declaração opostos pelo Estado de Minas Gerais contra o acórdão proferido no Tema 1273 dos recursos repetitivos, no qual se firmou entendimento sobre a incidência do prazo decadencial previsto no art. 23 da Lei 12.016/2009 em mandados de segurança que discutem obrigações tributárias de trato sucessivo.

No julgamento de mérito, o colegiado estabeleceu que o prazo decadencial de cento e vinte dias não se aplica ao mandado de segurança cuja causa de pedir consista na impugnação de lei ou ato normativo que repercuta sobre obrigações tributárias periódicas. A conclusão foi construída a partir do reconhecimento do caráter preventivo da impetração, diante da existência de ameaça atual, objetiva e contínua de aplicação da norma questionada.

A fundamentação adotada destacou que, nas hipóteses de tributação sucessiva, cada fato gerador consumado é seguido de outro que se apresenta como iminente, o que mantém o contribuinte em estado permanente de sujeição à exigência tributária. Nesse contexto, entendeu-se configurado o justo receio apto a justificar o manejo do mandado de segurança preventivo, afastando-se a incidência do prazo decadencial. O acórdão também se apoiou no art. 113, § 1º, do Código Tributário Nacional, segundo o qual a obrigação tributária surge com a ocorrência do fato gerador, bem como em precedentes do Supremo Tribunal Federal e do próprio Superior Tribunal de Justiça que distinguem a vedação ao controle de lei em tese da possibilidade de afastar a incidência concreta da norma em relação jurídica específica.

O voto condutor ainda examinou a evolução legislativa e jurisprudencial do mandado de segurança, reconhecendo que, embora o Supremo Tribunal Federal tenha afirmado a constitucionalidade do prazo decadencial da ação mandamental, tal limitação não se projeta sobre hipóteses em que a impetração assume natureza preventiva. Nessas situações, a ameaça se renova continuamente enquanto subsistir a possibilidade de aplicação da norma, razão pela qual não se cogita de decadência. O colegiado também invocou precedentes das Turmas de Direito Público do STJ e doutrina especializada para reforçar a compreensão de que, em tais circunstâncias, o prazo do art. 23 não incide.

Ao aplicar essa orientação ao caso concreto, a Primeira Seção negou provimento ao recurso especial do Estado de Minas Gerais e manteve o afastamento da decadência em mandado de segurança que questionava a majoração da alíquota de ICMS sobre energia elétrica de 18% para 25%, promovida pela Lei estadual 21.781/2015. Reconheceu-se que o writ possuía natureza preventiva, diante da ameaça permanente de incidência da norma em desfavor da contribuinte.

Nos embargos de declaração, o Estado de Minas Gerais sustenta a existência de contradição no acórdão, ao afirmar que a tese firmada, ao afastar o prazo decadencial quando a causa de pedir envolve a impugnação de lei ou ato normativo, acaba por deslocar o objeto do mandado de segurança para a própria norma, e não para a obrigação tributária concreta. Argumenta que a cobrança periódica não descaracteriza a unidade da relação jurídico-tributária, tratando-se de meros desdobramentos de um único ato constitutivo, o que impediria a renovação indefinida do prazo para impetração.

A Fazenda Estadual defende que a interpretação adotada conduz, na prática, à neutralização do prazo decadencial previsto no art. 23 da Lei 12.016/2009 em matéria tributária, em afronta ao regime jurídico do mandado de segurança. Sustenta, ainda, possível incompatibilidade com o enunciado da Súmula 266 do Supremo Tribunal Federal, segundo o qual não cabe mandado de segurança contra lei em tese.

Por fim, o embargante requer que seja esclarecido que o mandado de segurança preventivo não pode produzir efeitos pretéritos, especialmente para fins de restituição de valores, invocando precedentes do Supremo Tribunal Federal que condicionam o pagamento de débitos da Fazenda Pública ao regime constitucional de precatórios.

Tema: Definir se o teto de 20 (vinte) vezes o maior salário-mínimo vigente no país previsto no art. 4º, parágrafo único, da Lei n. 6.950/1981, se aplica às bases de cálculo das contribuições ao INCRA, salário-educação, DPC, FAER, SENAR, SEST, SENAT, SESCOOP, SEBRAE, APEX-Brasil e ABDI – Tema 1390 dos recursos repetitivos.

REsp 2188421 SC – ELIAN INDUSTRIA TEXTIL LTDA e OUTRA x FAZENDA NACIONAL.

REsp 2187646 CE – POLLUX – CONSTRUCOES LTDA x FAZENDA NACIONAL.

REsp 2187625 RJ – INTEGRAR – CONSTRUCAO & MONTAGEM x FAZENDA NACIONAL.

REsp 2185634 RS – KARSTEN COMERCIO TEXTIL LTDA x FAZENDA NACIONAL.

Relatora: Ministra Maria Thereza de Assis Moura.

A Primeira Seção do Superior Tribunal de Justiça incluiu em pauta de julgamento presencial os embargos de declaração opostos contra o acórdão que fixou a tese do Tema Repetitivo 1390, segundo a qual a base de cálculo das contribuições destinadas a terceiros, como INCRA, salário-educação, DPC, FAER, SENAR, SEST, SENAT, SESCOOP, SEBRAE, APEX-Brasil e ABDI, não está limitada a 20 vezes o maior salário-mínimo vigente no país, nos termos do art. 4º, parágrafo único, da Lei nº 6.950/1981.

Os aclaratórios foram apresentados pelas empresas e amici curiae. De modo geral, os embargantes sustentam a existência de omissões, contradições e erros de premissa no acórdão, especialmente quanto à ausência de modulação dos efeitos da decisão e ao enfrentamento de teses jurídicas relevantes deduzidas nos recursos especiais.

O julgamento do Tema 1390 decorre de recursos especiais afetados ao rito dos repetitivos destinados a definir a aplicabilidade do teto de 20 salários-mínimos à base de cálculo de contribuições parafiscais arrecadadas por terceiros. A Primeira Seção concluiu que o limite previsto na Lei nº 6.950/1981 não se aplica a essas contribuições, seguindo a orientação firmada anteriormente no Tema 1079, que havia afastado o mesmo teto em relação às contribuições destinadas ao Sistema S, como SESI, SENAI, SESC e SENAC.

Apesar da convergência de fundamentos entre os dois precedentes, o colegiado decidiu não modular os efeitos da tese no Tema 1390. O acórdão considerou que não existiria jurisprudência dominante favorável aos contribuintes em relação às contribuições analisadas nesse repetitivo, circunstância que, segundo a relatora, afastaria a necessidade de limitar temporalmente os efeitos da decisão.

Nos embargos de declaração, entretanto, os recorrentes afirmam que essa premissa seria incorreta. Segundo argumentam, o próprio STJ teria construído, ao longo de quase duas décadas, uma jurisprudência reiterada reconhecendo a aplicação do limite de 20 salários mínimos às contribuições parafiscais arrecadadas por terceiros. Como exemplos, são citados precedentes que aplicaram o teto a contribuições como INCRA, salário-educação, DPC e FAER, inclusive em julgados colegiados e decisões monocráticas proferidas por diferentes ministros da Corte.

A partir desse histórico decisório, os embargantes sustentam que houve efetiva mudança de orientação jurisprudencial, o que justificaria a modulação de efeitos nos mesmos moldes adotados no Tema 1079. De acordo com essa linha argumentativa, a ausência de modulação violaria princípios constitucionais e processuais, como segurança jurídica, proteção da confiança legítima, isonomia, livre concorrência e capacidade contributiva.

Outro argumento recorrente nos embargos refere-se à suposta contradição interna do acórdão. Sustentam que o julgamento do Tema 1390 importou diretamente a ratio decidendi do Tema 1079 para afastar o teto legal, mas deixou de aplicar os mesmos fundamentos quando analisou os efeitos temporais da decisão. Para os embargantes, essa dissociação comprometeria a coerência do sistema de precedentes e violaria o dever de estabilidade e integridade da jurisprudência previsto no Código de Processo Civil.

Alguns embargos também apontam omissões específicas quanto ao enfrentamento de teses jurídicas apresentadas nos recursos especiais. Entre elas está a alegação de violação à Lei Complementar nº 95/1998, sob o argumento de que a revogação do caput do art. 4º da Lei nº 6.950/1981 pelo Decreto-Lei nº 2.318/1986 não teria atingido o parágrafo único do dispositivo, que disciplinaria de forma autônoma as contribuições destinadas a terceiros.

Também foi suscitada omissão quanto à análise de dissídio jurisprudencial entre tribunais regionais federais, especialmente decisões que teriam mantido a limitação da base de cálculo para determinadas contribuições após o julgamento do Tema 1079. Segundo os embargantes, o acórdão deveria ter enfrentado explicitamente essas divergências interpretativas.

Nos embargos apresentados por amici curiae, há ainda questionamentos específicos sobre a forma como determinadas contribuições foram enquadradas no precedente repetitivo. SEST e SENAT, por exemplo, sustentam que o acórdão deixou de esclarecer adequadamente o regime jurídico próprio dessas exações, cuja base de cálculo estaria definida diretamente na Lei nº 8.706/1993, o que exigiria delimitação expressa para evitar interpretações generalizantes na aplicação da tese.

Em síntese, os embargos de declaração buscam integrar o acórdão para sanar omissões, esclarecer fundamentos e, principalmente, reexaminar a decisão quanto à modulação de efeitos. Alguns pedidos também requerem a atribuição de efeitos infringentes, caso o STJ reconheça erro de premissa ou contradição relevante no julgamento do Tema 1390.

A análise dos embargos caberá novamente à Primeira Seção do Superior Tribunal de Justiça, que deverá avaliar se há necessidade de esclarecimento ou eventual ajuste na redação e nos efeitos do precedente repetitivo que orientará milhares de processos em todo o país envolvendo contribuições parafiscais destinadas a terceiros.

12/05/2026

1ª Turma

Tema: Saber se há limitação na apuração dos créditos de PIS e COFINS na subcontratação dos serviços de transporte de cargas de pessoas físicas e empresas incluídas no Simples Nacional.

REsp 2086247 PR – BBM LOGÍSTICA S/A x FAZENDA NACIONAL – Relator: Ministro Sérgio Kukina.

Os ministros da Primeira Turma do Superior Tribunal de Justiça poderão definir se é válida a limitação de 75% na apuração de créditos de PIS e COFINS decorrentes da subcontratação de serviços de transporte de cargas prestados por pessoas físicas e por empresas optantes pelo Simples Nacional, à luz do princípio da não cumulatividade.

A controvérsia tem origem em mandado de segurança no qual a contribuinte busca o reconhecimento do direito ao creditamento integral das contribuições, afastando a restrição prevista no § 20 do art. 3º da Lei nº 10.833/03. Sustenta que a limitação compromete a efetividade do regime não cumulativo, uma vez que impede o aproveitamento integral de despesas consideradas insumos essenciais à atividade econômica, em afronta aos arts. 3º das Leis nº 10.637/02 e 10.833/03.