Publicado novo Edital da PGFN para transações de débitos inscritos em dívida ativa da União

Ao compasso da Lei nº 13.988 que no ano de 2020 estabeleceu normas sobre a transação nas cobranças de créditos da União, das autarquias e fundações públicas, com o objetivo de solucionar litígios e viabilizar a arrecadação tributária, em 02 de junho de 2025 foi publicado o Edital PGDAU nº 11, de 30 de maio de 2025, direcionado à regularização de débitos inscritos em dívida ativa da União, de natureza tributária ou não tributária, de valor consolidado igual ou inferior a R$ 45.000.000,00, nas modalidades de transação por capacidade de pagamento, transação de débitos de difícil recuperação, transação de pequeno valor e transação relativa a débitos garantidos por seguro garantia ou carta fiança.

Além de prorrogar o prazo para adesão de 02.06.2025 até 30.09.2025 às 19 h., a ser realizado via portal REGULARIZE, o Edital PGDAU nº 11/2025 trouxe novas orientações que deverão ser observadas pelos contribuintes.

Dentre as regras gerais o Edital prevê que débitos relativos às contribuições sociais, em qualquer hipótese de transação as prestações mensais não poderão ser superiores a 60 prestações.

Ainda o Edital inova ao prever a dispensa de entrada em acordos firmados em até 6 (seis) prestações mensais e sucessivas, as demais regras variam de acordo com a modalidade de transação:

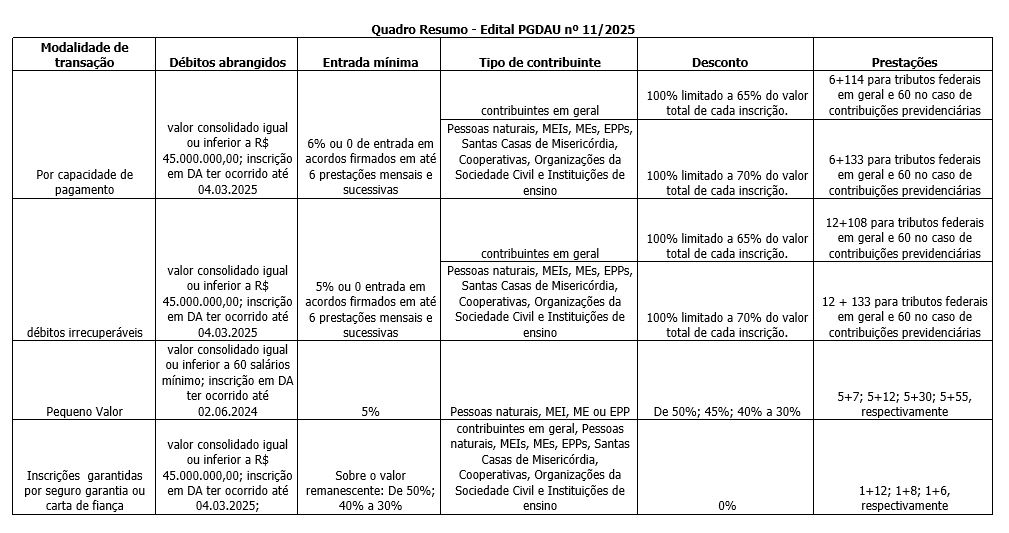

Transação por Capacidade de Pagamento

Poderão ser objeto de adesão débitos inscritos em dúvida ativa até 04.03.2025, devendo ser observado o grau de recuperabilidade dos créditos inscritos em dívida ativa da União, nos termos do Capítulo II da Portaria PGFN nº 6.757/2022.

Nessa modalidade a transação dos débitos inscritos em dívida ativa exige o pagamento de entrada de 6% do valor total da dívida consolidada, em até 6 prestações mensais, e o saldo remanescente poderá ser pago em até 114 prestações mensais e sucessivas, podendo haver desconto de até 100% de juros, multas e encargos legais, observado o limite máximo de 65% de desconto sobre o valor total de cada inscrição.

Com relação aos débitos inscritos em dívida ativa de pessoas naturais, MEIs, MEs, EPPs, Santas Casas de Misericórdia, Cooperativas, Instituições de ensino e demais Organizações da Sociedade Civil, o saldo remanescente, após o pagamento da entrada de 6%, em até 6 prestações será de até 133 prestações, com desconto de até 100% sobre os valores de juros, multas e encargos legais, limitado a 70% do valor total de cada inscrição.

Transação de Débitos Considerados Irrecuperáveis

Débitos irrecuperáveis previstos no art. 25 da Portaria nº 6.757/2022 são aqueles que apresentam baixa ou nenhuma perspectiva de recuperação (Devedores falidos ou em liquidação judicial/extrajudicial; Devedores com baixa capacidade de pagamento; Débitos com mais de 15 anos sem pagamento; Devedores com situação cadastral baixada, inapta ou nula), sendo que o Edital prevê que poderão ser objeto de adesão aqueles inscritos em dívida ativa até 04.03.2025.

Nesta modalidade a transação poderá ser realizada com o pagamento de 5% do valor total da dívida consolidada, em até 12 prestações, e o saldo remanescente em até 108 prestações, com desconto de até 100% sobre os valores de juros, multas e encargos legais, limitado a 65% sobre o valor total de cada inscrição.

Com relação aos débitos inscritos em dívida ativa de pessoas naturais, MEIs, MEs, EPPs, Santas Casas de Misericórdia, Cooperativas, Instituições de ensino e demais Organizações da Sociedade Civil, poderão ser transacionados com entrada de 5% do valor total da dívida consolidada em até 12 prestações mensais e o saldo remanescente, será de até 133 prestações, com desconto de até 100% sobre os valores de juros, multas e encargos legais, limitado a 70% do valor total de cada inscrição.

Transação de Pequeno Valor

Poderão ser objeto de adesão na referida modalidade débitos inscritos em dúvida ativa até 02.06.2024.

Serão consideradas de pequeno valor as inscrições em dívida ativa da União com valor consolidado igual ou inferior a 60 salários mínimos.

Para a MEI é previsto desconto de 50% sobre o total da inscrição código de receita 1537, em até 60 prestações;

Para pessoas naturais, MEI, ME ou EPP, o Edital prevê uma entrada de 5% do valor total da dívida consolidada, em até 5 prestações e saldo remanescente:

• em até 07 prestações mensais e sucessivas, com desconto de até 50%;

• em até 12 prestações mensais e sucessivas, com desconto de 45%;

• em até 30 prestações mensais e sucessivas, com desconto de 40%; ou

• em até 55 prestações mensais e sucessivas, com desconto de 30%.

Transação de Inscrições Garantidas por Seguro Garantia ou Carta Fiança

Os débitos inscritos em dívida ativa garantidos por seguro garantia ou carta fiança, cujo trânsito em julgado da decisão sejam desfavoráveis ao sujeito passivo e que ainda não tenham sofrido sinistro ou execução da garantia, poderão ser negociados, sem concessão de descontos, mediante o pagamento de:

• entrada de 50% do valor consolidado da dívida, com o saldo remanescente em até 12 prestações;

• entrada de 40% do valor consolidado da dívida, com o saldo remanescente em até 8 prestações; ou

• entrada de 30% do valor consolidado da dívida, com o saldo remanescente em até 6 prestações.

O Edital ainda determina que o seguro garantia ou da carta fiança permaneçam vigentes até a liquidação integral do crédito inscrito em dívida ativa e não permite neste caso que o contribuinte realize a adesão à qualquer outra modalidade de transação.

De todo o exposto as regras do Edital PGDAU nº 11/2025 para cada modalidade de transação assim se apresentam:

A equipe de contencioso judicial tributário do Velloza Advogados Associados permanece à disposição para esclarecer eventuais dúvidas sobre o tema exposto.