Refis – Lei nº 12.865/13

11 de outubro de 2013

Foi publicada no Diário Oficial de hoje (10.10.2013) a Lei nº 12.865, de 09 de outubro de 2013, que é fruto da conversão da Medida Provisória nº 615. Dentre outros assuntos, a referida lei, em seu artigo 17, reabriu até 31.12.2013, o prazo para o pagamento ou parcelamento instituído pelas Leis nos 11.941/2009 e 12.249/2010. Ainda, em seus artigos 39 e 40, a Lei nº 12.865/2013 institui programa especial para pagamento e parcelamento de débitos de PIS e COFINS de instituições financeiras e seguradoras, bem como de IRPJ e CSL referentes a lucros auferidos por intermédio de controladas e coligadas no exterior. Nesses dois últimos casos, os contribuintes deverão formalizar a adesão até 29.11.2013.

A seguir, elencamos os principais pontos de cada programa:

I – REABERTURA DO ”REFIS” DA LEI Nº 11.941/2009

(PRAZO PARA ADESÃO 31.12.2013)

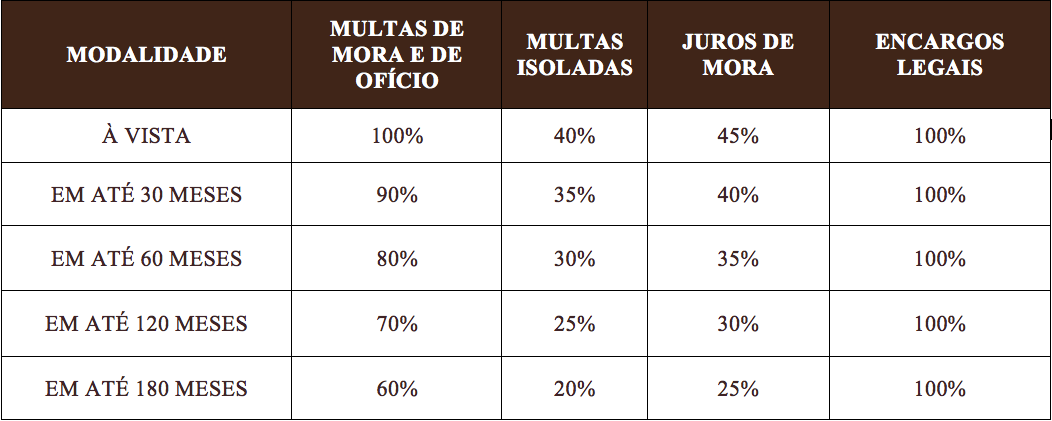

a) Débitos em geral e decorrentes do aproveitamento indevido de créditos de IPI:

Poderão ser pagos à vista ou parcelados em até 180 meses os débitos administrados pela Secretaria da Receita Federal e pela Procuradoria-Geral das Fazenda Nacional, vencidos até 30 de novembro de 2008, inclusive aqueles decorrentes do aproveitamento indevido de créditos de IPI, considerando-se as seguintes reduções:

Estabeleceu-se, para o parcelamento, que enquanto não consolidada a dívida deverá ser paga a parcela de maior valor obtida através da comparação entre: (i) o montante dos débitos objeto do parcelamento dividido pelo número de prestações; e (ii) os valores constantes do § 6º do inciso I do artigo 1º da Lei nº 11.941/09, ou seja, R$ 50,00 para pessoas físicas e R$ 100,00 para pessoas jurídicas.

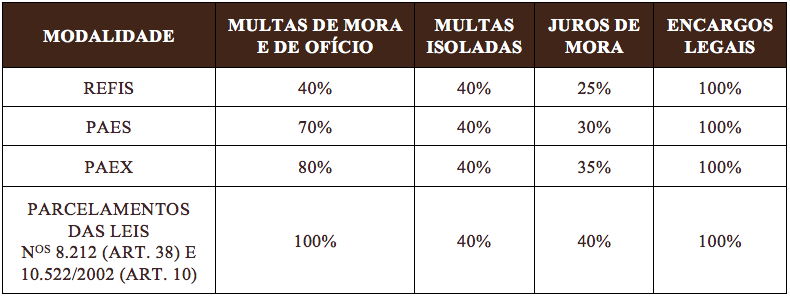

b) Débitos dos Parcelamentos Ordinários e dos Programas Refis, Paes e Paex

Nesse caso, os débitos serão recalculados até a data da solicitação do novo parcelamento, descontando-se o valor atualizado das parcelas já pagas pelos contribuintes, podendo o saldo ser pago ou parcelado levando em conta os seguintes descontos:

c) Débitos administrados pelas autarquias e fundações públicas federais e os débitos de qualquer natureza, tributários ou não tributários, com a Procuradoria-Geral Federal

Poderão ser pagos ou parcelados, observando-se os mesmos descontos descritos na letra “a”, os débitos administrados pelas autarquias e fundações públicas federais e os débitos de qualquer natureza, tributários ou não tributários, com a Procuradoria-Geral Federal.

d) Condições gerais

Não poderão ser incluídos nos programas os débitos já incluídos nos parcelamentos previstos nas Leis nos 11.941/2009 e 12.249/2010.

O contribuinte que pretender aderir aos programas acima descritos será obrigado a desistir das ações pleiteando a reinclusão em programas anteriores bem como daquelas questionando a validade dos tributos inseridos, renunciando ao direito sobre o qual se fundam.

Os depósitos judiciais e administrativos vinculados aos débitos deverão ser convertidos em pagamento, após a aplicação dos descontos previstos para o pagamento à vista, incidentes sobre os montantes efetivamente depositados.

Poderão ser ainda utilizados, para o abatimento de juros e multa, de mora ou de ofício, o prejuízo fiscal e a base de cálculo negativa da contribuição social sobre o lucro líquido próprios, relativos aos períodos de apuração encerrados até a publicação da Lei nº 11.941/2009, devidamente declarados à Receita Federal do Brasil.

II – PIS E COFINS DE INSTITUIÇÕES FINANCEIRAS E SEGURADORAS E REFERENTES À EXCLUSÃO DO ICMS DA BASE DE CÁLCULO

DO PIS E DA COFINS (PRAZO PARA ADESÃO 29.11.2013)

O artigo 39 da Lei nº 12.865/2013 possibilita o pagamento ou parcelamento de débitos referentes a PIS e COFINS de que trata o Capítulo I da Lei nº 9.718/98, devidos por instituições financeiras, observados os seguintes descontos:

Nas mesmas condições, poderão ser pagos ou parcelados débitos objeto de discussão judicial, relativos à exclusão do ICMS da base de cálculo do PIS e da COFINS.

Para usufruir dos benefícios previstos na lei, o contribuinte deverá comprovar a desistência expressa e irrevogável de todas as ações que tenham por objeto o PIS e a COFINS, renunciando ao direito sobre o qual se fundam. O mesmo se aplica ao contribuinte que possua ação na qual objetiva o restabelecimento em outros parcelamentos. Os depósitos judiciais vinculados aos débitos a serem pagos ou parcelados serão automaticamente convertidos em pagamento, aplicando-se os descontos apenas ao saldo remanescente.

Enquanto não consolidada a dívida, os contribuintes deverão pagar parcelas equivales ao montante dos débitos dividido pelo número de parcelas pretendidas.

III – IRPJ/CSL – LUCROS DE COLIGADAS E CONTROLADAS NO EXTERIOR (PRAZO PARA ADESÃO 29.11.2013)

Por fim, o artigo 40 da Lei nº 12.865/2013 permite o pagamento ou parcelamento de débitos de IRPJ e CSL decorrentes da aplicação do artigo 74 da Medida Provisória nº 2.158-35/2001, vencidos até 31.12.2012, com os seguintes descontos:

A desistência e renúncia ao direito, nesse particular, se aplicam àqueles contribuintes que possuam defesa ou recurso administrativo ou medida judicial que permitam a suspensão da exigibilidade do crédito tributário, nos termos dos incisos III a V do Código Tributário Nacional.

Os contribuintes que possuam ações visando ao restabelecimento de parcelamentos anteriores, igualmente deverão comprovar a desistência e renúncia ao direito, até o prazo final de adesão ao parcelamento.

Poderão ser ainda utilizados, para o abatimento de juros e multa de mora, de ofício ou isoladas, os prejuízo fiscal e de base de cálculo negativa da contribuição social sobre o lucro líquido próprios e de empresas domiciliadas no Brasil, controladas pelo contribuinte até a data da opção, relativos aos períodos de apuração encerrados até 31.12.2012.

IV – Regulamentação por parte da SRF e da PGFN

A Lei nº 12.865/2013 estabelece que serão editados atos necessários à execução dos programas de pagamento e parcelamento descritos nos itens II e III pela Secretaria da Receita Federal e da Procuradoria-Geral da Fazenda Nacional.

[1] Com 20% de entrada, sem reduções.

[2] Com 20% de entrada, sem reduções.