Série “Entendendo a MP nº 1.303/2025” – Capítulo 1: Aplicações Financeiras, Títulos Incentivados, Ganhos Líquidos e Empréstimo de TVM

Sob a justificativa do Governo de eliminar distorções no tratamento tributário de certos instrumentos financeiros, foi publicada em 11.06.2025 a Medida Provisória (“MP”) nº 1.303 (“MP nº 1.303/2025”), que promove relevantes alterações na tributação do IR aplicável às aplicações financeiras no Brasil, bem como ao tratamento tributário aplicável aos investidores residentes ou domiciliados no exterior (“INRs”), dentre outras alterações relevantes.

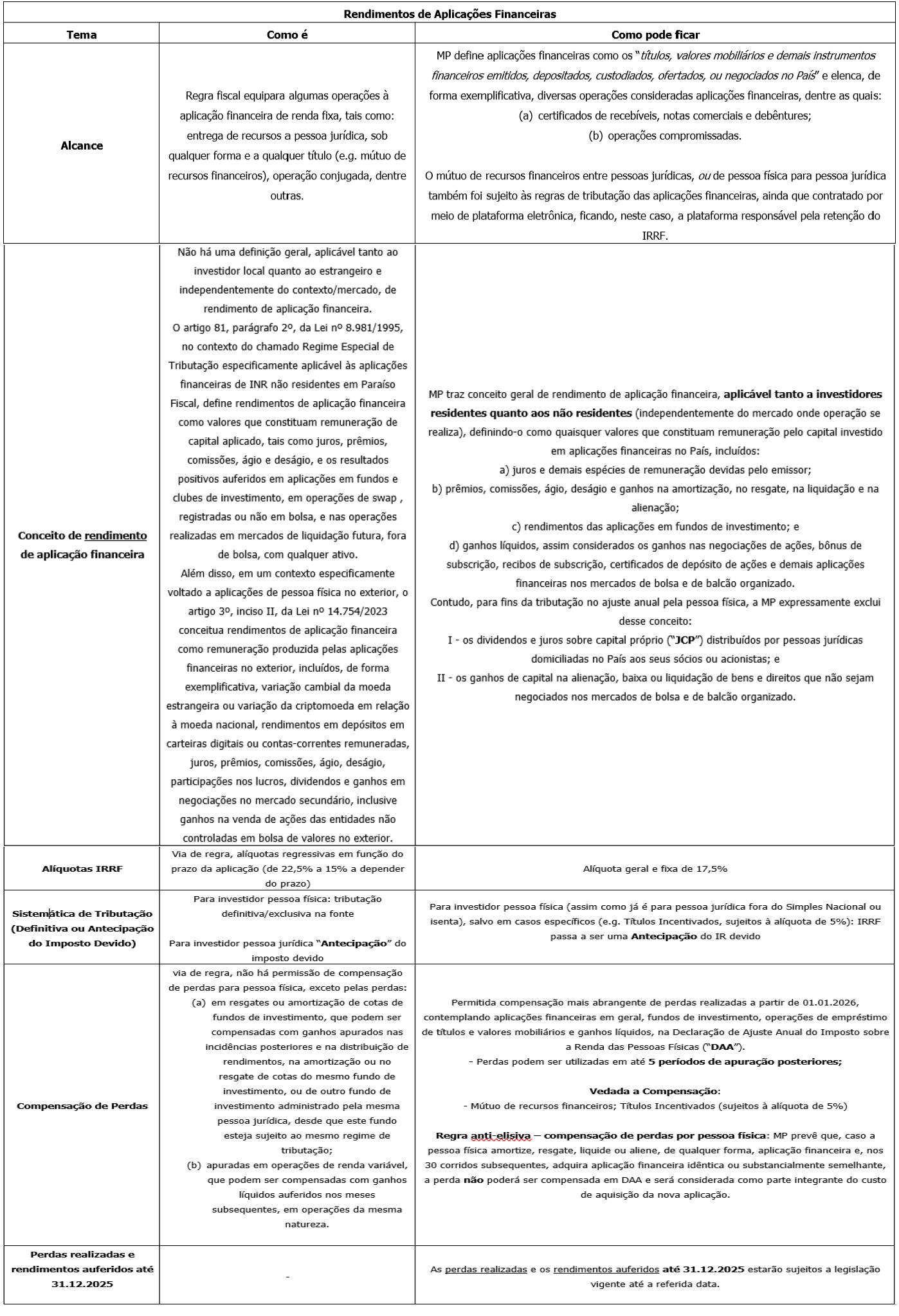

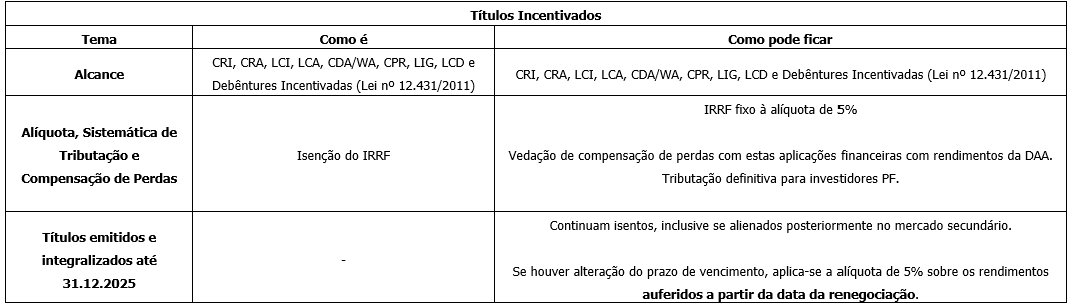

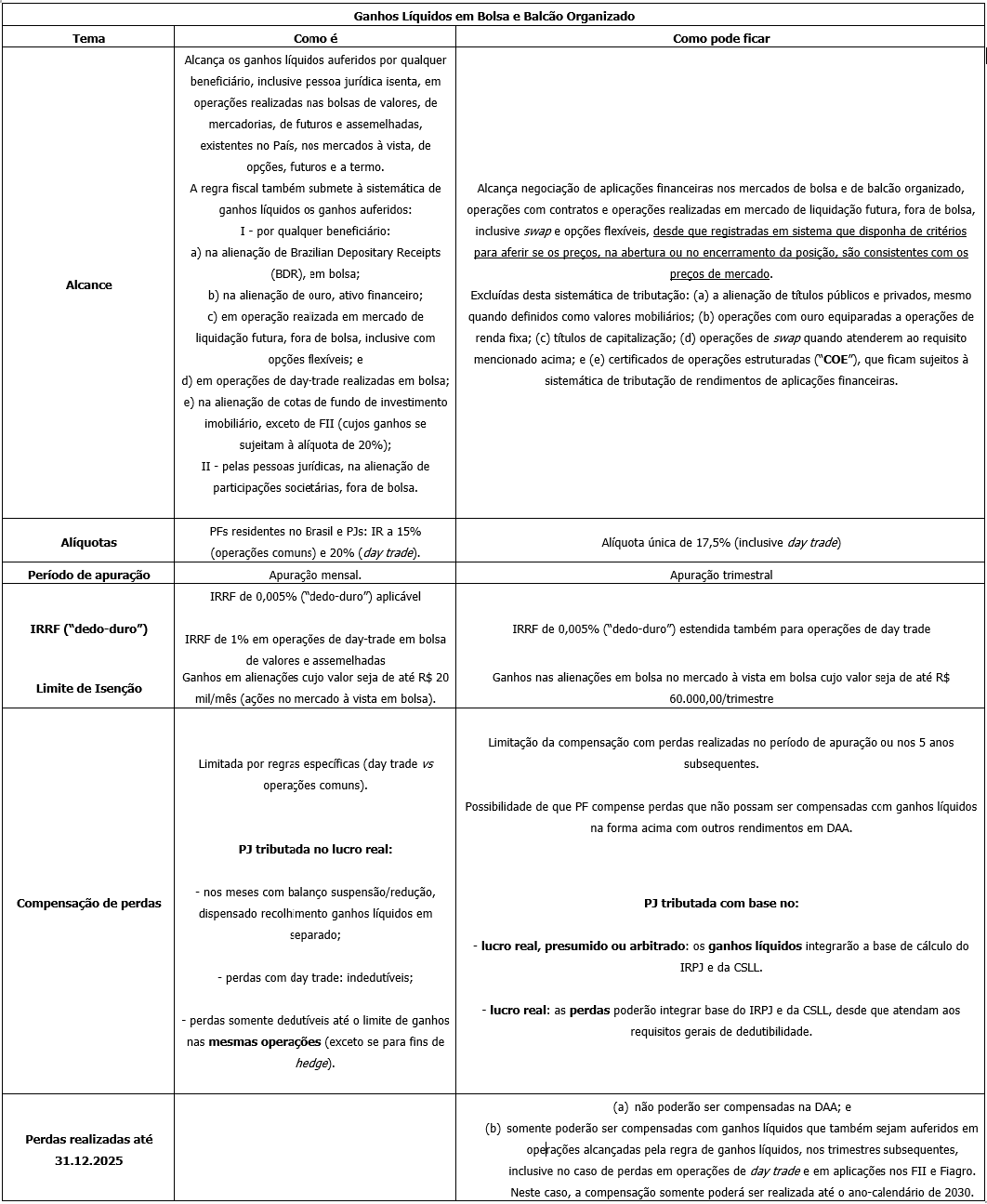

A tabela abaixo faz parte de uma série de publicações que faremos a respeito do tema, e contempla os principais aspectos dessas alterações, particularmente no que se refere à tributação das aplicações financeiras, títulos incentivados, ganhos líquidos e empréstimo de títulos e valores mobiliários, considerando as regras atualmente vigentes e as alterações propostas pela Medida Provisória:

- VIGÊNCIA

A MP nº 1.303/2025 entra em vigor na data de sua publicação (i.e., 11.06.2025), produzindo efeitos em:

- A partir de 1º de janeiro de 2026: para as disposições principais da MP (arts. 1º a 60), incluindo as novas regras aplicáveis à tributação de aplicações financeiras, operações em bolsas e balcões organizados, FIs, ativos virtuais, investidores não residentes e alterações legislativas correlatas; bem como para o art. 63 (alterações relativas à tributação de JCP) e o art. 74 (revogações legislativas);

- 1º de outubro de 2025: para os arts. 61 e 62, que tratam, respectivamente, de alterações nas regras relativas a apostas de quota fixa e da alíquota de CSLL de determinadas instituições financeiras e equiparadas;

- Na data de sua publicação (11.06.2025): para os demais dispositivos não abrangidos pelos itens anteriores.

A equipe de Consultoria Tributária do Velloza Advogados permanece à disposição para prestar quaisquer esclarecimentos acerca deste tema.