Decreto nº 12.499/2025 – Novas Alterações no Imposto sobre Operações Financeiras

Em meio à pressão dos diversos setores afetados pelas modificações anteriormente estabelecidas pelos Decretos nº 12.466/2025 e nº 12.467/2025 (ref. ao News Tributário nº 918), foi publicado ontem, dia 11.06.2025, o “Decreto nº 12.499/2025”, que novamente alterou o Decreto nº 6.306, de 14.12.2007, que regulamenta o Imposto sobre Operações Financeiras (“IOF”) (Regulamento do IOF – “RIOF”).

Algumas das modificações reproduziram àquelas estabelecidas pelos Decretos nº 12.466/2025 e nº 12.467/2025 (os quais foram revogados pelo recente Decreto nº 12.499/2025), mas com particularidades em quatro modalidades do imposto: sobre operações de crédito (“IOF/Crédito”), sobre operações de câmbio (“IOF/Câmbio”), sobre operações de seguro (“IOF/Seguro”) e sobre operações com títulos e valores mobiliários (“IOF/TVM”), incluindo reduções de alíquotas e nova hipótese de incidência.

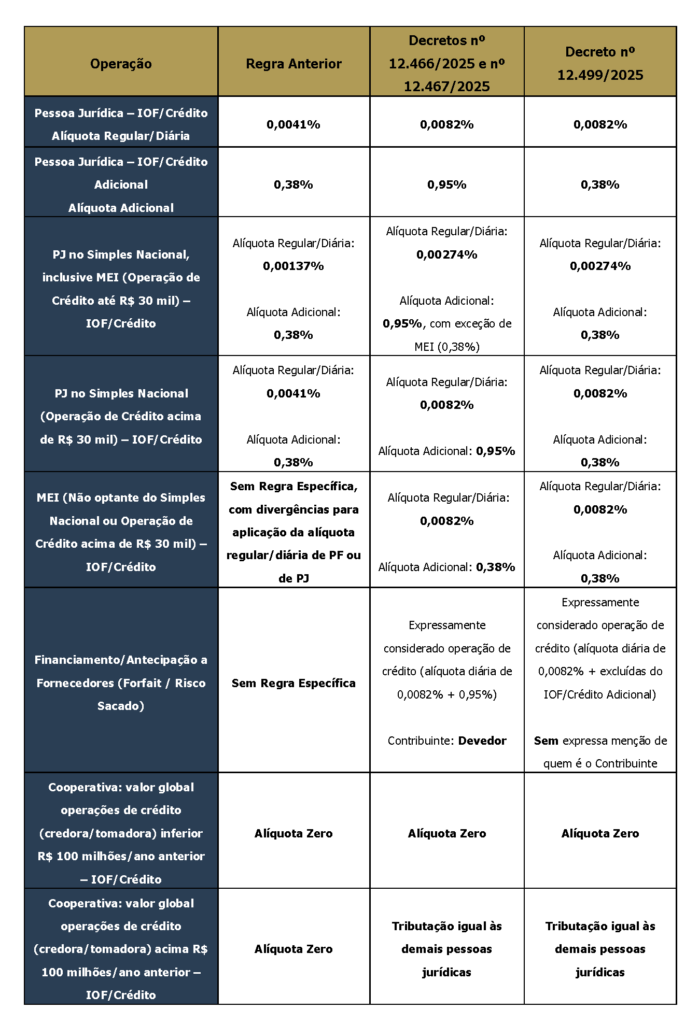

• IOF/CRÉDITO: MANUTENÇÃO E REDUÇÃO DE ALÍQUOTAS

O Decreto nº 12.499/2025 manteve a alíquota diária de IOF/Crédito de 0,0082% para as operações de crédito contratadas por pessoas jurídicas, conforme estabelecido anteriormente pelo Decreto nº 12.466/2025. No entanto, em meio à pressão de diferentes setores da economia, o Governo promoveu a redução da alíquota adicional de IOF/Crédito (“IOF/Crédito Adicional”), aplicável às pessoas jurídicas independentemente do prazo da operação, de 0,95% para 0,38%, buscando reequilibrar a carga tributária diante das críticas dos setores produtivos da economia.

Adicionalmente, o novo texto excluiu expressamente da incidência do IOF/Crédito Adicional as operações de antecipação de pagamento a fornecedores e demais financiamentos a fornecedores, conhecidas como “forfait” ou “risco sacado”, tributadas pelo IOF/Crédito desde 01.06.2025, em razão da publicação dos Decretos nº 12.466/2025 e nº 12.467/2025.

Por fim, também houve ajuste na sujeição passiva dessas operações, suprimindo-se a previsão anterior que expressamente atribuía ao devedor (sacado) a condição de contribuinte do tributo. A instituição financiadora permanece como responsável pela apuração e recolhimento do IOF/Crédito incidente.

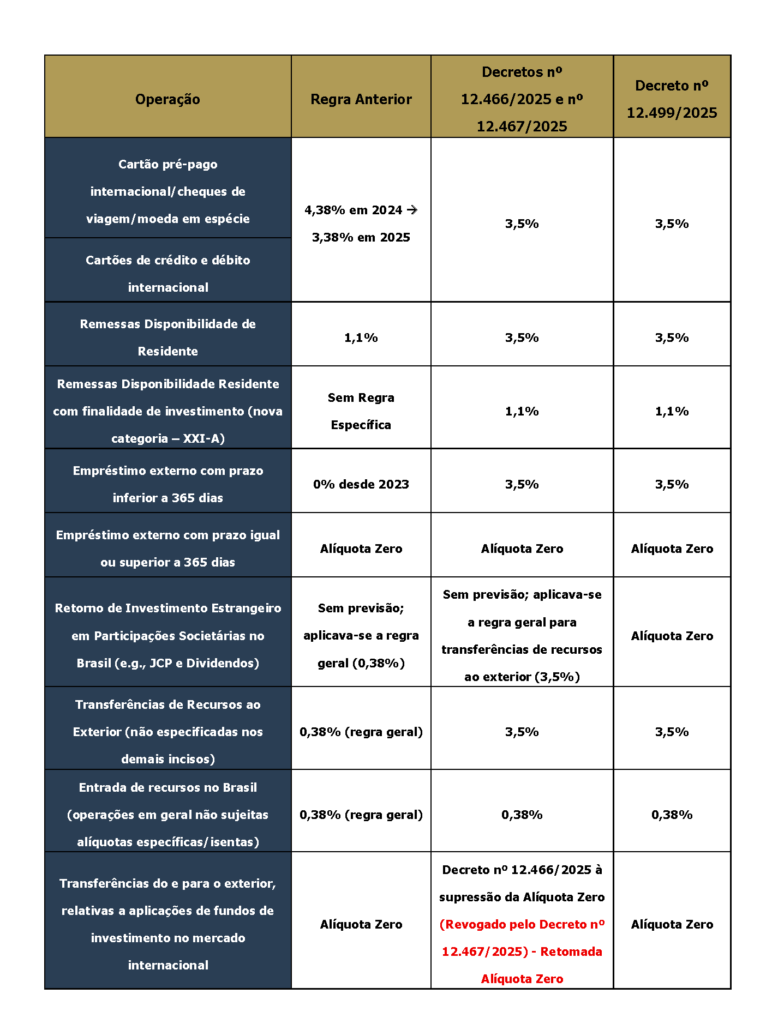

• IOF/CÂMBIO: MANUTENÇÃO DAS ALTERAÇÕES ANTERIORES E NOVA EXCEÇÃO

O Decreto nº 12.499/2025 manteve a maior parte das alterações anteriormente promovidas pelos Decretos nº 12.466/2025 e nº 12.467/2025, especialmente no que se refere à majoração da alíquota do IOF/Câmbio em 3,5% para diversas operações de câmbio de saída e de ingresso de recursos do País.

Contudo, promoveu a inclusão do inciso XVII-A ao artigo 15-B do RIOF, estabelecendo alíquota zero de IOF/Câmbio para as liquidações de operações de câmbio destinadas ao retorno de recursos investidos por investidor estrangeiro em participações societárias no Brasil.

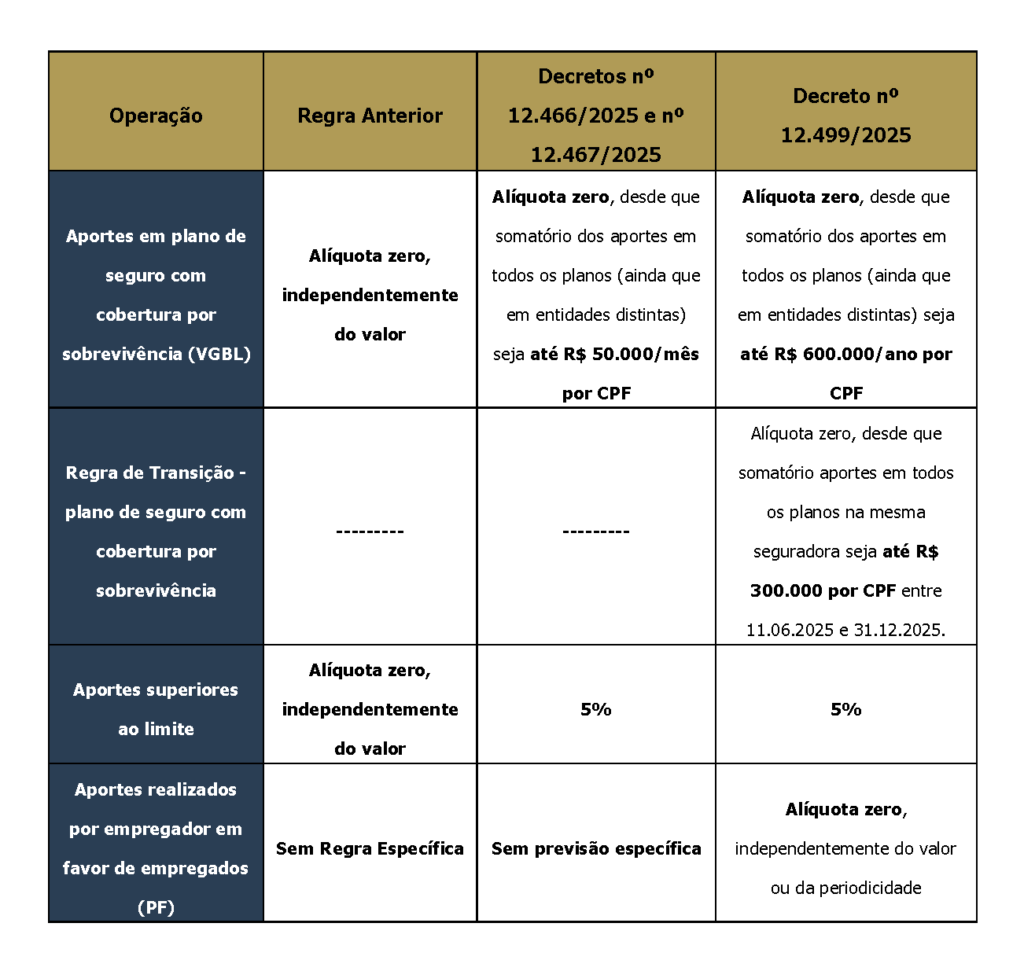

• IOF/SEGURO: REGRAS MAIS ABRANGENTES PARA APLICAÇÕES EM PLANOS COM SOBREVIVÊNCIA

O Decreto nº 12.499/2025 alterou a sistemática de incidência do IOF/Seguro sobre os aportes destinados a planos de seguro de vida com cobertura por sobrevivência, substituindo o critério anterior baseado em limite mensal por um novo modelo de apuração anual, com regras mais abrangentes:

→ O modelo anterior previa isenção para aportes mensais de até R$ 50.000,00 por Pessoa Física, independentemente da seguradora. Com a nova redação, o critério passa a ser anual, permitindo maior flexibilidade na distribuição dos aportes ao longo do ano;

→ Novo limite anual a partir de 1º de janeiro de 2026: Fica reduzida a zero a alíquota sobre os aportes realizados por pessoa física, desde que a somatória anual dos valores aportados em todos os planos de sua titularidade, ainda que em seguradoras distintas, não ultrapasse R$ 600.000,00. Caso esse limite seja ultrapassado, o excedente será tributado à alíquota de 5%, assim como já estabelecido pelos Decretos nº 12.466/2025 e nº 12.467/2025;

→ Regra de transição até 31.12.2025: Para o período entre a entrada em vigor do Decreto (11.06.2025) e 31.12.2025, aplica-se alíquota zero para aportes realizados por pessoa física em uma mesma seguradora, até o limite de R$ 300.000,00. Caso esse limite seja ultrapassado, o excedente também será tributado à alíquota de 5%; e

→ Alíquota zero para planos contratados por empregador: Prevê alíquota zero do IOF/Seguro para aportes realizados por pessoa jurídica empregadora, destinados ao custeio de planos com cobertura por sobrevivência contratados em benefício de empregados pessoa física, independentemente do valor aportado.

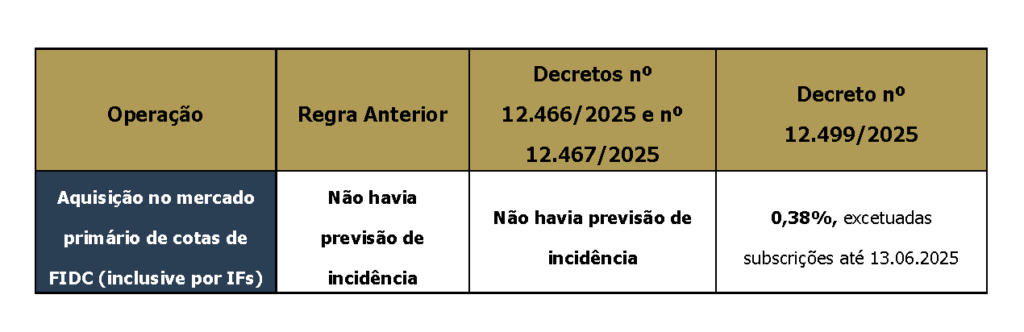

• IOF/TVM: NOVA HIPÓTESE DE INCIDÊNCIA PARA FIDC

O Decreto nº 12.499/2025 instituiu a incidência do IOF/TVM à alíquota de 0,38% sobre a aquisição primária (i.e., no mercado primário) de cotas de Fundos de Investimento em Direitos Creditórios – “FIDC”, inclusive quando realizada por instituições financeiras.

Importante destacar que a norma prevê duas exceções à incidência:

→ cotas subscritas até 13 de junho de 2025; e

→ aquisições realizadas no mercado secundário,

o que preserva a liquidez dos FIDC já existentes.

• DISPOSIÇÕES FINAIS: REVOGAÇÃO DE DECRETOS ANTERIORES E ENTRADA EM VIGOR

Além de consolidar e retificar as normas anteriores, o Decreto nº 12.499/2025 revogou expressamente os Decretos nº 12.466/2025 e nº 12.467/2025, reproduzindo e ajustando o conteúdo normativo de ambos. O Decreto nº 12.499/2025 entrou em vigor na data de sua publicação (11.06.2025), sendo aplicável imediatamente às novas regras.

A equipe de Consultoria Tributária do Velloza Advogados permanece à disposição para prestar quaisquer esclarecimentos acerca deste tema.