Regra anti-diferimento para investimentos no exterior

No domingo, 30 de abril de 2023, foi publicada a Medida Provisória 1.171/2023 (“MP 1171/23”), trazendo significativas alterações na legislação do Imposto de Renda das Pessoas Físicas (“IRPF”), em especial para investimentos no exterior, realizados por pessoas físicas residentes no Brasil.

A famosa regra anti-diferimento, ou também chamada CFC Rules (“Controlled Foreing Company Rules”) para pessoas físicas foi publicada. Ainda com algumas indefinições e dúvidas, mas tendo endereçado uma importante preocupação do mercado: a tributação dos resultados auferidos por meio de veículos de investimento no exterior apenas daqui para a frente.

Os pontos principais foram:

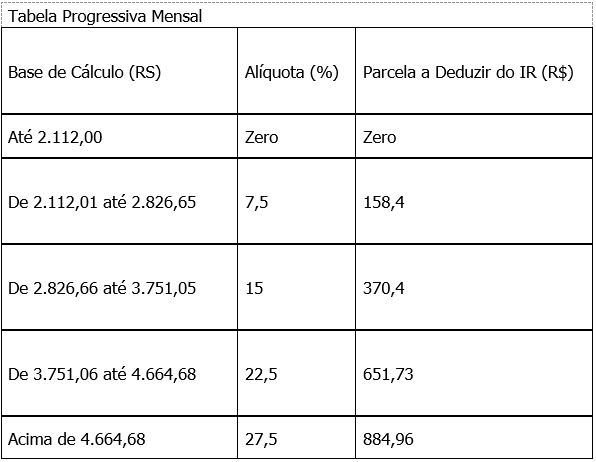

1. Atualização da tabela do IRPF válida a partir de Maio de 2023:

2. Relativamente à tributação dos investimentos no exterior:

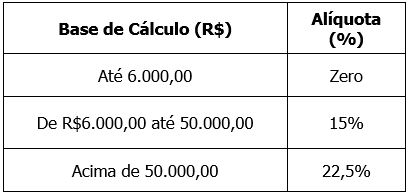

(a) Aplicações financeiras no exterior ficam sujeitas a tributação pelo Imposto sobre a Renda (”IR”) de acordo com uma tabela progressiva, em que ganhos acima de R$ 50.000,00 (cinquenta mil Reais) estarão sujeitos à alíquota de 22,5%;

(b) Lucros apurados a partir de 01/01/2024 por estruturas controladas no exterior, tais como sociedades, fundos de investimento, fundações e demais entidades (personificadas ou não), detidas isoladamente ou em com conjunto com pessoas ligadas, cujos rendimentos forem majoritariamente “passivos” – menos que 80% de receitas operacionais – estarão sujeitos às mesmas alíquotas progressivas de 0% a 22,5%

(c) Possibilidade de deduzir do lucro da pessoa jurídica controlada a parcela correspondente aos lucros e dividendos de suas investidas que sejam pessoas jurídicas domiciliadas no Brasil

(d) Disciplinou o tratamento fiscal a ser dado pelos instituidores de veículos de investimentos no exterior por meio de trusts, que também ficam sujeitos à tributação periódica pelo IR às alíquotas progressivas de 0% a 22,5% (tratam a estrutura abaixo do trust, como se ele não existisse ou fosse transparente);

(e) Disciplinou o tratamento fiscal a ser dado para transferências aos beneficiários que recebem distribuições de trusts. Caso feitas durante a vida do instituidor, devem ser tratadas como doações e, se forem feitas em decorrência de transmissão causa mortis, como herança;

(f) Permitiu a atualização do valor de ativos detidos no exterior por meio da tributação da diferença positiva entre valor do patrimônio líquido da empresa controlada em 31/12/2022 e seu respectivo custo de aquisição à alíquota de 10% (a ser paga em novembro de 2023, para o período encerrado em 31 de dezembro de 2022, e, novamente, em maio de 2024, para a atualização do valor destes mesmos ativos por meio da tributação da diferença positiva entre o valor de patrimônio líquido da empresa em 31/12/2023 e seu respectivo custo de aquisição atualizado até 31/12/2022), sendo mantido o regime anterior (atual) de tributação apenas na disponibilização de recursos para quem não pretender atualizar a sua base fiscal, mas observando as novas alíquotas de IR de 0% a 22,5%;

(g) Revogou a isenção do primeiro ganho de capital isento para ativos no exterior adquiridos na condição de não residente;

(h) Revogou uma importante regra de “isenção” para variação cambial de bens adquiridos com recursos auferidos originariamente em moeda estrangeira; ou seja, o ganho de capital que antes deveria ser calculado pela diferença positiva em moeda estrangeira, e só então convertido em Reais, a partir desta norma passa a ser apurado em Reais, tributando-se, com isso, a variação cambial.

O texto da Medida Provisória deve ser analisado pela Câmara dos Deputados e Senado Federal em 60 (sessenta) dias (prorrogáveis por mais 60), para posterior sanção ou veto pelo Presidente da República.

Ainda estamos avaliando minuciosamente todos os efeitos desta MP que traz mudanças significativas para tributação de pessoas físicas, em especial para investimentos no exterior, e enviaremos comentários complementares em breve.