Incidência de Imposto de Renda Retido na Fonte (“IRRF”) na transmissão de bens por herança e doação à residentes no exterior

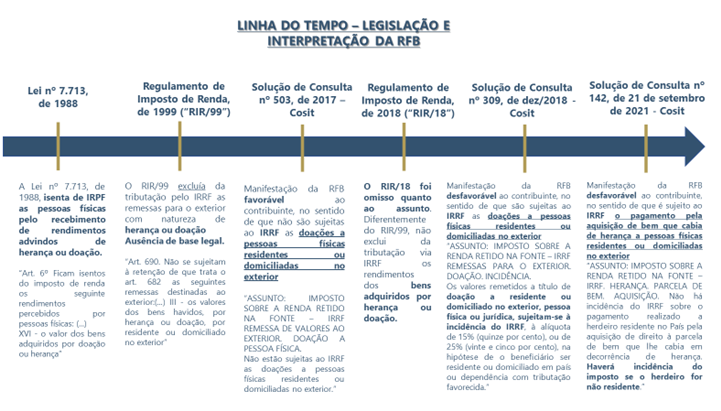

A Coordenação-Geral de Tributação da Receita Federal do Brasil (“RFB”) publicou entendimento em Solução de Consulta (“SC”) número 142, de 21 de setembro de 2021, no sentido de que haverá a incidência do Imposto de Renda Retido na Fonte (“IRRF”), sobre pagamento realizado à herdeiro não residente no Brasil, pela aquisição de direito à parcela de bem que lhe cabia por herança.

O antigo Regulamento do Imposto de Renda (“RIR/1999”) trazia expressamente em seu artigo 690 que as remessas de valores havidos por herança ou doação por residente ou domiciliado no exterior não se sujeitavam ao IRRF. Essa disposição não foi repetida no Decreto que o sucedeu, o novo RIR/2018, que foi omisso quanto a continuidade da dispensa da retenção do IRRF nessas hipóteses. Com isso, a Receita Federal do Brasil passou a se manifestar por meio de Soluções de Consulta (como a supramencionada) que estabeleceram que, a partir da vigência do RIR/2018, as remessas a título de herança ou doação ao exterior passaram a se sujeitar ao IRRF à alíquota de 15% (quinze por cento), ou de 25% (vinte e cinco por cento), na hipótese de o beneficiário residir em paraíso fiscal, nos moldes do artigo 744 do RIR/2018. Vejamos abaixo uma linha do tempo com o histórico da legislação e interpretação da RFB sobre o tema ao decorrer dos anos:

Sobre isso, entendemos ser equivocada a interpretação das Autoridades Fiscais quanto a incidência do Imposto de Renda na transmissão de herança e doações de bens detidos por não residentes no país, em especial no que tange ao valor do “principal” herdado ou recebido por doação.

Em primeiro lugar, ao analisar a Constituição Federal em seu artigo 155 inciso I, delimita-se que é de competência dos Estados e Distrito Federal instituir impostos sobre transmissão causa mortis e doação de quaisquer bens ou direitos. Ou seja, a Constituição afastou do campo de incidência do Imposto de Renda os acréscimos patrimoniais decorrentes de transmissão a título de herança e doação; já que a União não tem competência para designar imposto sobre essas aquisições e sim os Estados e o Distrito Federal.

Ademais, a ainda vigente Lei n° 7.713 de 1988 estipula em seu artigo 6º a isenção do Imposto de Renda sobre os rendimentos recebidos por herança ou doação. O dispositivo não distingue os recebedores residentes e não residentes no País e, dessa forma, aduz-se que a isenção se aplica para ambos.

Face ao exposto, e em respeito ao princípio da estrita legalidade entendemos que não deve haver a incidência do IRRF na transferência de recursos por herança e doação a não residentes no país, no entanto a posição da Receita Federal do Brasil é sobre a incidência do imposto às alíquotas de 15% (quinze porcento) ou 25% (vinte e cinco porcento), a depender se o beneficiário reside em paraíso fiscal.

Nós da equipe de Planejamento Patrimonial e Sucessório do Velloza Advogados (consultoria.wp@velloza.com.br) estamos à disposição para quaisquer dúvidas e ou esclarecimentos adicionais.