Gratificações pagas a Diretores e/ou Administradores são Dedutíveis na Apuração da CSLL – Regra confirmada pelo CARF

12 de maio de 2017

Na última terça-feira (9), a 1ª Turma da Câmara Superior do CARF (1CSRF) – última instância de julgamento no âmbito do Ministério da Fazenda – acolheu a nossa tese de que não se aplicam à Contribuição Social sobre o Lucro Líquido (CSLL) as regras de (in)dedutibilidade previstas ao Imposto sobre a Renda das Pessoas Jurídicas (IRPJ), em especial aquela constante do art. 303 do Regulamento do IR de 1999 (Decreto nº 3.000/99 – RIR/99), segundo a qual não são dedutíveis como custos ou despesas operacionais, as gratificações ou participações no resultado, atribuídas aos dirigentes ou administradores da pessoa jurídica.

Por unanimidade de votos, os 8 (oito) Conselheiros da 1CSRF determinaram o cancelamento da glosa das despesas com gratificações pagas a diretores da Instituição Financeira, anulando a exigência de CSLL e as respectivas penalidades e os acréscimos legais.

Conforme vimos defendendo, não existe na legislação tributária em vigor regra que determine a adição à base de cálculo da CSLL de despesas efetivas e comprovadas apenas pelo fato de serem tidas como indedutíveis na apuração do Lucro Real.

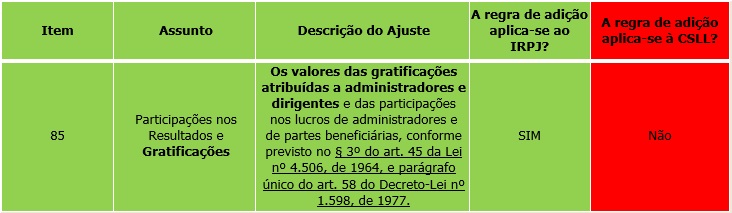

Para reforçar essa linha de defesa, em Sustentação Oral perante a 1CSRF, destacamos a recém-publicada Instrução Normativa da Receita Federal do Brasil nº 1.700, de 14/03/2017 (DOU de 16/03/2017), que confirmou serem distintas as bases de cálculo do IRPJ e da CSLL, mormente quanto às hipóteses de adição e exclusão. Em seu Anexo I, item 85, a referida norma deixa claro que os valores das gratificações e/ou participações no resultado atribuídas a diretores e/ou administradores não precisam ser adicionados na base de cálculo da CSLL, por ausência de dispositivo legal. Veja-se a previsão:

ANEXO I – TABELA DE ADIÇÕES AO LUCRO LÍQUIDO

Por outro lado, com o advento da referida Instrução Normativa, fica reforçado o direito à recuperação dos valores de CSLL recolhidos, indevidamente ou a maior, no caso de adição das gratificações ou participações no resultado atribuídas a dirigentes e/ou administradores da pessoa jurídica, nos últimos 5 (cinco) anos.

Estamos à disposição para esclarecer dúvidas e orientar sobre o assunto.

Advogados Responsáveis:

Rubens José N. F. Velloza

(11) 3145-0070

rubens.velloza@velloza.com.br

Marcio Luiz Garcia

(11) 3145-0079

marcio.garcia@velloza.com.br

Leandro Cabral e Silva

(11) 3145-0954

leandro.cabral@velloza.com.br

ESTE BOLETIM É MERAMENTE INFORMATIVO E RESTRITO AOS NOSSOS CLIENTES E COLABORADORES. FICAMOS À DISPOSIÇÃO PARA EVENTUAIS ESCLARECIMENTOS SOBRE A(S) MATÉRIA(S) AQUI VEICULADA(S).