Desde a publicação da Lei Complementar n. 190/2022 em 05/01/2022, estabelecendo a tributação ICMS, sobre vendas interestaduais realizadas para não contribuinte, ainda para o ano de 2022, o judiciário vem sendo provado pelos contribuintes para afastar os efeitos da sobredita norma a partir de 05/04/2022, ou melhor, após decorridos 90 dias da sua publicação.

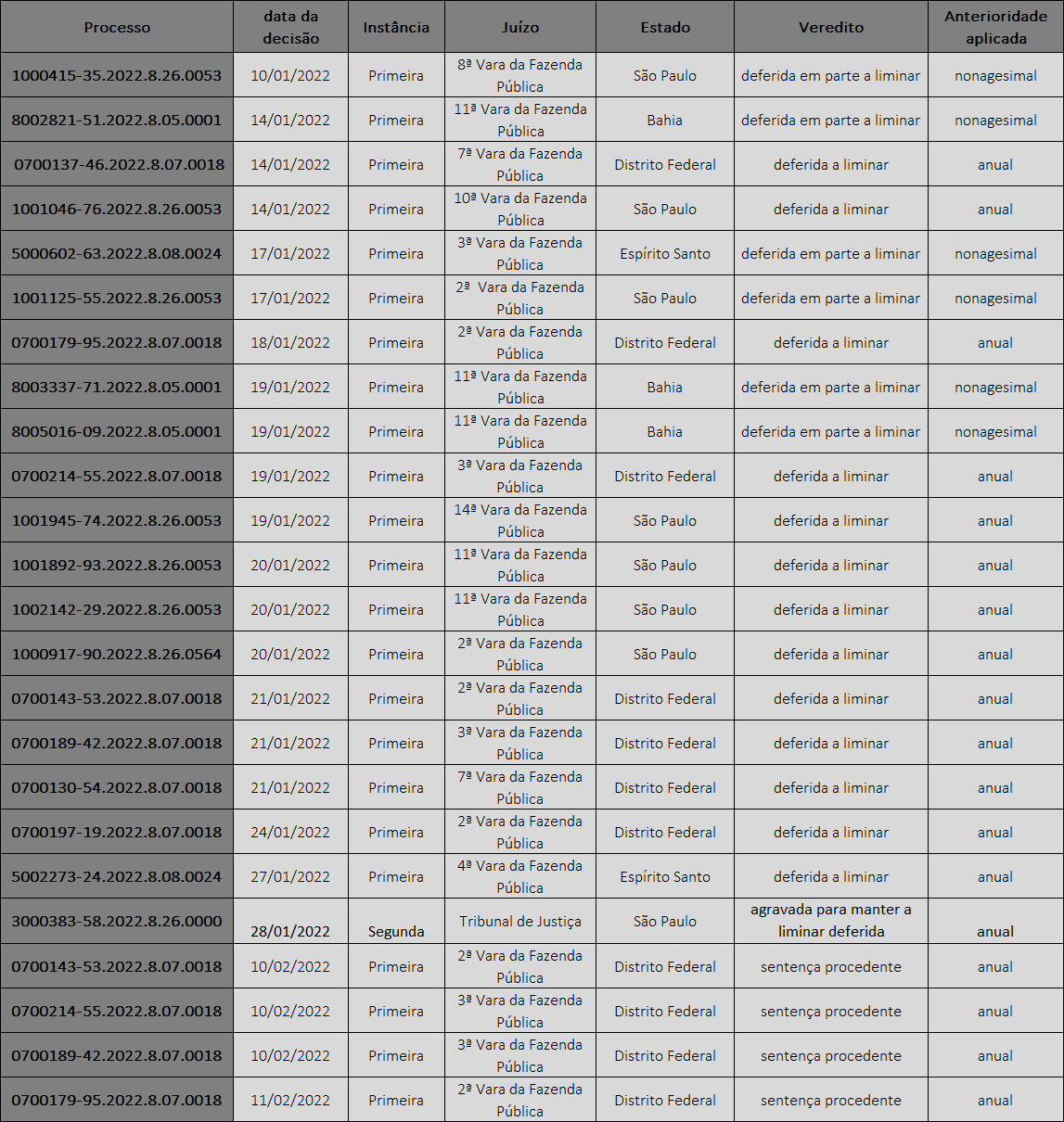

E diante do acompanhamento atento, vislumbra-se, na grande maioria dos casos, a vitória do contribuinte no sentido de fazer valer a observância à anterioridade do serviço financeiro:

Portanto, ao considerar que a publicação Lei Complementar n. 190/2022 ocorreu em 05/01/2022, o judiciário tem declinado entendimento pela produção dos efeitos da referida Lei Complementar somente a partir de janeiro e 2023.

Todavia, cumpre registrar a existência de 3 (três) Ações Diretas de Inconstitucionalidade, distribuídas no STF com fulcro de obstar os efeitos da Lei Complementar n. 190/2022 ainda no ano de 2022, são elas: 7070, 7066 e 7075.

O Ministro Alexandre de Moraes que é o relator das ADI´s, analisará nos próximos dias os pedidos liminares. Nestes termos além de reiteramos a orientação transmitida no News Tributário Nº 708 com relação à contundência do tema em favor dos contribuintes que realizam operações interestaduais, destinadas a não contribuintes do imposto, para que o DIFAL/ICMS, seja exigido apenas a partir de janeiro de 2023 – exercício financeiro seguinte àquele da criação da tributação, merecem atenção os desdobramentos das ADI´s no STF.