Medida Provisória nº 612, de 02 de abril de 2013

ALTERAÇÃO DO LIMITE DE RECEITA BRUTA TOTAL PARA OPÇÃO PELO REGIME DE TRIBUTAÇÃO COM BASE NO LUCRO PRESUMIDO

Foi publicada na Edição Extra do Diário Oficial da União de 04.04.2013 a Medida Provisória nº 612, de 04.04.2013 (“MP nº 612/2013”) que, entre outros assuntos, alterou os artigos 13 e 14 da Lei nº 9.718 de 27.11.1998 (“Lei nº 9.718/1998”), aumentando o limite de receita bruta total da pessoa jurídica de R$ 48.000.000,00 (quarenta e oito milhões de reais)/anual para R$ 72.000.000,00 (setenta e dois milhões de reais)/anual ou, quando os meses de atividade da pessoa jurídica forem inferiores a 12 meses, de R$ 4.000.000,00 (quatro milhões de reais), multiplicado pelo número de meses de atividade, para R$ 6.000.000,00 (seis milhões de reais), para fins de opção pelo regime de tributação com base no lucro presumido.

A alteração introduzida pela MP nº 612/2013 entra em vigor a partir do dia 1º de janeiro de 2014, com relação a receita bruta total auferida no ano-calendário de 2013.

MAJORAÇÃO DA ALÍQUOTA DA COFINS-IMPORTAÇÃO

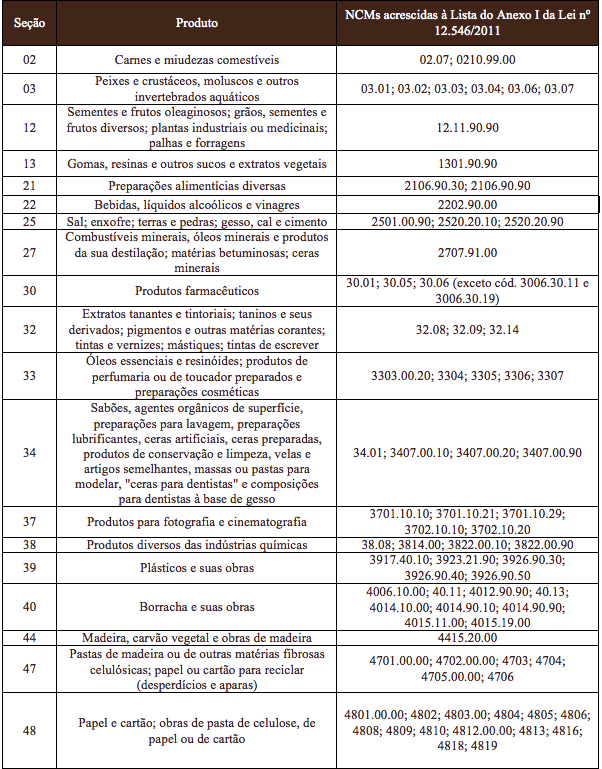

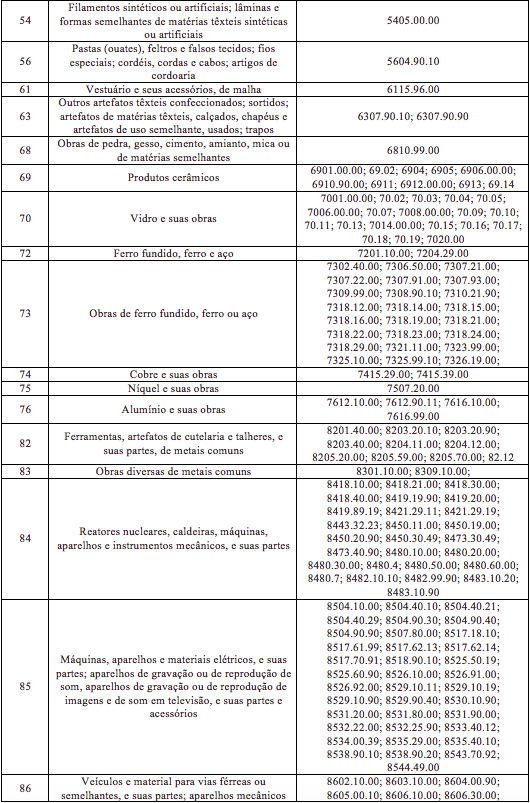

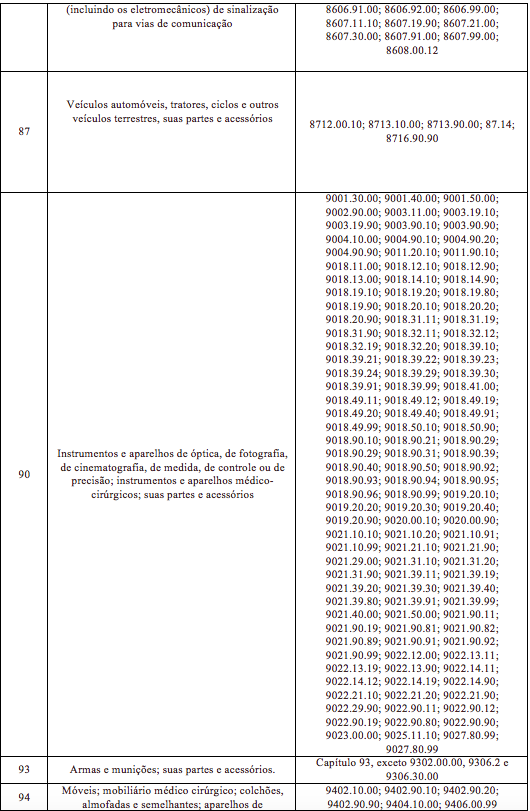

Desde agosto de 2012, vigora a nova redação do caput do § 21 do artigo 8º da Lei nº 10.865/2004, que determina o acréscimo de 1% à alíquota da Cofins-Importação na hipótese de importação dos bens classificados na Tipi relacionados no Anexo da Lei nº 12.546/2011.

Ao referido Anexo, nesta semana, foram acrescidos pela Lei nº 12.794/2013 e Medida Provisória 612/2013, os produtos listados abaixo, de modo que as importações dos produtos ali discriminados serão tributadas pela Cofins-Importação sob a alíquota de 8,6%.

Dentre os produtos aos quais se aplica a nova alíquota, constam: (i) produtos farmacêuticos; (ii) de perfumaria e cosméticos; bem como (iii) máquinas e produtos mecânicos.

CONTRIBUIÇÃO SUBSTITUTIVA – DESONERAÇÃO DA FOLHA DE PAGAMENTO

Outro ponto que merece atenção, é que os fabricantes dos produtos constantes no referido Anexo, até 31.12.2014, contribuirão, compulsoriamente, com 1% sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição à Contribuição Patronal Previdenciária (“CPP”) de 20% sobre a folha de pagamento (“FOPAG”).

Além disso, a Medida Provisória 612/2013, publicada hoje no DOU, excluiu dessa tributação substitutiva as empresas fabricantes dos produtos classificados nos códigos 7403.21.00, 7407.21.10; 7407.21.20, 7409.21.00, 7411.10.10, 7411.21.10 e 74.12. Assim, as empresas enquadradas nessa situação poderão antecipar sua exclusão, de forma irretratável, para 1º de abril de 2013.