Programas de Parcelamento/SP – ICMS, IPVA, ITCMD

15 de maio de 2014

Ontem (14), o governador do Estado de São Paulo tornou publico dois importantes diplomas legais, por meios dos quais instituiu novo Programa Especial de Parcelamento (“PEP”) e regulamentou o Programa de Parcelamento de Débitos (“PPD”), o qual havia sido instituído há, aproximadamente, 1 (um) mês.

I. PEP – ICMS

Autorizado pelo Convênio ICMS nº 24, celebrado no âmbito do Conselho Nacional de Política Fazendária (“CONFAZ”) no dia 21 de março de 2014, o Estado de São Paulo instituiu o PEP através do Decreto nº 60.444, de 13 de maio de 2014. Este Programa reduz o valor dos juros e das multas punitivas moratórias na liquidação de débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias (“ICM”) e com o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (“ICMS”) decorrentes de fatos geradores ocorridos até 31 de dezembro de 2013, constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados.

O PEP aplica-se também a:

Valores espontaneamente denunciados ou informados ao fisco pelo contribuinte, decorrentes de infrações relacionadas a fatos geradores ocorridos até 31/12/2013 não informados por meio de GIA, exceto os débitos informados por meio da DASN ou do PGDAS-D;

Débito decorrente exclusivamente de penalidade pecuniária por descumprimento de obrigação acessória, que não comporte exigência do imposto pela mesma infração no lançamento de ofício, ocorrida até 31/12/2013;

Saldo remanescente do parcelamento celebrado no âmbito do Programa de Parcelamento Incentivado (“PPI”) do ICMS, instituído pelo Decreto 51.960/2007, desde que esteja inscrito em dívida ativa;

Saldo remanescente de parcelamento celebrado no âmbito do Programa Especial de Parcelamento (“PEP”) do ICMS, instituído anteriormente pelo Decreto 58811/2012, desde que esteja inscrito em dívida ativa;

Saldo remanescente de parcelamento deferido nos termos dos artigos 570 a 583 do Regulamento do ICMS, aprovado pelo Decreto 45.490/2000;

Débitos do contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (“Simples Nacional”), podendo ser liquidados os débitos fiscais relacionados ao diferencial de alíquota, à substituição tributária e ao recolhimento antecipado. Com relação ao Simples Nacional, o Estado de São Paulo vedou a liquidação dos débitos informados por meio da DASN ou do PGDAS-D, bem como os exigidos por meio de auto de infração lavrado decorrente de descumprimento de obrigação principal.

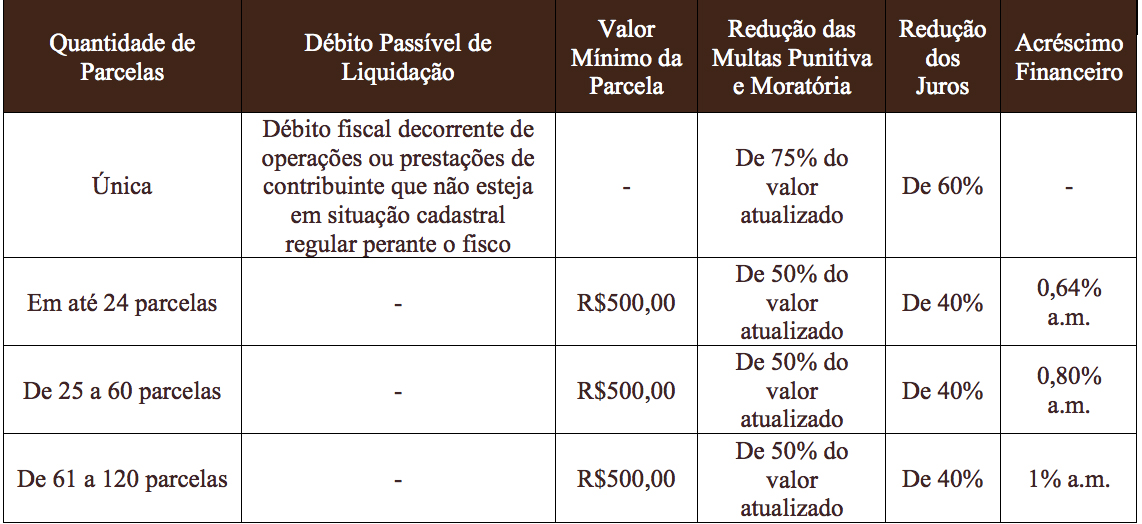

Para aderir ao Programa, o contribuinte poderá optar por uma das seguintes alternativas:

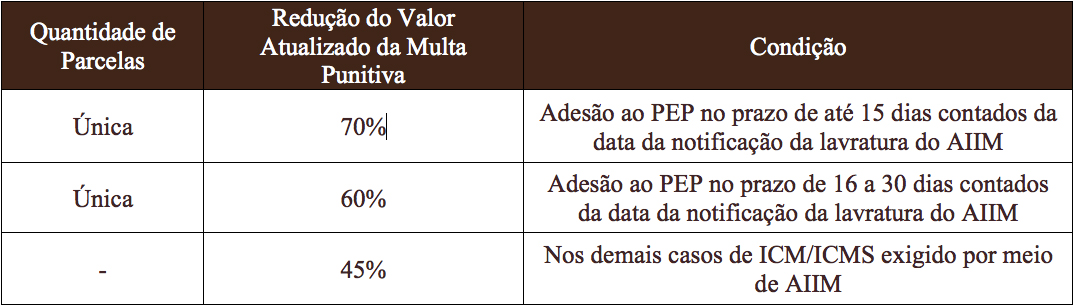

Para os débitos exigidos por meio de Auto de Infração e Imposição de Multa (“AIIM”) não inscrito em dívida ativa, as reduções mencionadas acima, aplicam-se cumulativamente aos seguintes descontos:

As adesões poderão ser realizadas no período de 19 de maio de 2014 a 30 de junho de 2014, mediante acesso ao endereço eletrônico www.pepdoicms.com.br. Cumpre ressaltar que a adesão ao programa não implica, necessariamente, celebração do parcelamento, pois este só se verifica com o recolhimento da primeira parcela no prazo fixado.

Para a liquidação do débito fiscal mediante parcelamento, será exigido do beneficiário (i.e. contribuinte) autorização para débito automático do valor correspondente às parcelas subsequentes à primeira em conta corrente mantida em instituição bancária conveniada com a Secretaria da Fazenda.

Na hipótese do contribuinte parcelar débitos já ajuizados, não haverá dispensa da efetivação de garantia integral da execução fiscal, nem do pagamento das custas, despesas judiciais e honorários advocatícios, que ficarão reduzidos para 5% (cinco por cento) do valor do débito fiscal.

O Secretário da Fazenda, juntamente com o Procurador Geral do Estado, permitiram que o contribuinte liquidasse os débitos fiscais selecionados na adesão do PEP com crédito acumulado do ICMS e valor do imposto a ser ressarcido, nos termos do artigo 270, §2º do Regulamento do ICMS.

II. PPD

Poderão ser liquidados através do PPD os débitos decorrentes de fatos geradores ocorridos (débitos tributários) ou vencidos (débitos não tributários) até 30 de novembro de 2013, inscritos na divida ativa, ajuizados ou não, referentes:

ao Imposto Sobre Propriedade de Veículos Automotores (“IPVA”);

ao Imposto sobre a Transmissão “Causa Mortis” e Doação de Quaisquer Bens e Direitos (“ITCMD”);

ao Imposto sobre Transmissão “Causa Mortis”, anterior à vigência da Lei nº 10.705, de 28 de dezembro de 2000;

ao Imposto sobre doação, anterior à vigência da Lei nº 10.705, de 28 de dezembro de 2000;

às taxas de qualquer espécie e origem;

à taxa judiciária;

às multas administrativas de natureza não tributária de qualquer origem;

às multas contratuais de qualquer espécie e origem;

às multas penais;

à reposição de vencimentos de servidores de qualquer categoria funcional;

a ressarcimentos ou restituições de qualquer espécie e origem;

saldo de parcelamento rompido;

saldo de parcelamento em andamento;

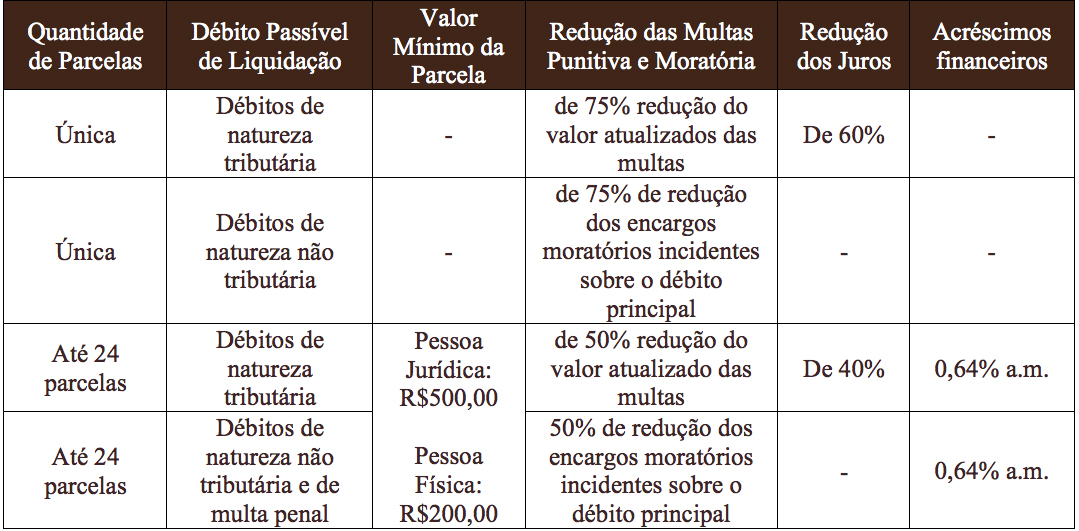

O contribuinte poderá optar por uma das alternativas abaixo:

As adesões poderão ser realizadas no período de 19 de maio de 2014 a 29 de agosto de 2014, mediante acesso ao endereço eletrônico www.ppd2014.sp.gov.br, sendo que o parcelamento somente será considerado celebrado após a adesão ao programa e recolhimento, pelo valor correto, da primeira parcela ou parcela única no prazo fixado.

No caso de parcelamento de débitos ajuizados, não haverá dispensa da efetivação de garantia integral da execução fiscal, nem do pagamento das custas, despesas judiciais e honorários advocatícios, que ficarão reduzidos para 5% (cinco por cento) do valor do débito fiscal.

Ademais, o Secretário da Fazenda, junto com o Procurador Geral do Estado, publicaram no Diário Oficial de hoje (15) os procedimentos administrativos necessários ao recolhimento no âmbito do PEP e do PPD, através das Resoluções Conjuntas, respectivamente, nº 01 e 02.

Cumpre-nos informar, por fim, que a liquidação do débito em parcela única ou a celebração do parcelamento nos termos do PEP ou do PPD implica expressa confissão irrevogável e irretratável do débito.

ESTE BOLETIM É MERAMENTE INFORMATIVO E RESTRITO AOS NOSSOS CLIENTES E COLABORADORES. DÚVIDAS E ESCLARECIMENTOS SOBRE AS MATÉRIAS AQUI VEICULADAS DEVERÃO SER DIRIGIDAS AO V&G.