Programa de Parcelamento Especial do ICMS

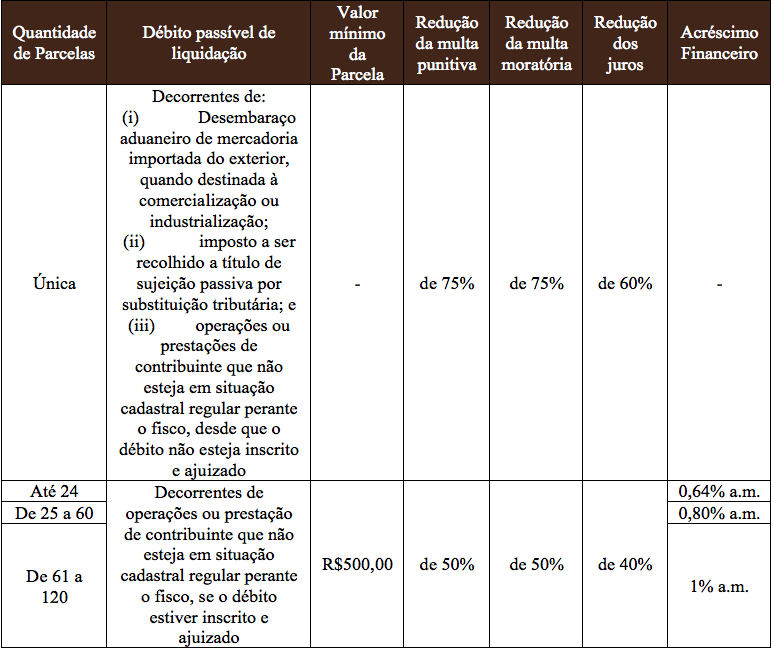

Autorizado pelo Convênio ICMS 108/2012, o Governador do Estado de São Paulo, por meio do Decreto nº 58.811/2012, instituiu o Programa Especial de Parcelamento (“PEP”) do ICMS no Estado de São Paulo, que dispensa o recolhimento, nos percentuais indicados abaixo, do valor dos juros e das multas punitivas e moratórias na liquidação de débitos fiscais relacionados com o ICM e com o ICMS decorrente de fatos geradores ocorridos até 31 de julho de 2012, constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados, desde que o valor do débito seja recolhido em moeda corrente. Os benefícios são:

Para os débitos exigidos por meio de Auto de Infração e Imposição de Multa (“AIIM”), não inscrito em dívida ativa, as reduções previstas acima aplicam-se cumulativamente aos seguintes descontos sobre o valor atualizado da multa punitiva:

| Prazo de Liquidação | Descontos sobre o valor atualizado da multa punitiva |

| Até 15 dias da data da notificação

da lavratura do AIIM |

de 70% |

| De 16 a 30 dias da data da notificação

da lavratura do AIIM |

de 60% |

| Nos demais casos | de 45% |

Este parcelamento também se aplica:

(i) aos valores espontaneamente denunciados ou informados ao fisco pelo contribuinte, decorrentes de infrações relacionadas a fato geradores ocorridos até 31 de julho de 2012 não informados por meio de GIA, exceto os débitos informados por meio da Declaração Anual do Simples Nacional ou do PGDAS-D;

(ii) ao débito decorrente exclusivamente de penalidade pecuniária por descumprimento de obrigação acessória, que não comporte exigência do imposto pela mesma infração no lançamento de ofício, ocorrida até 31 de julho de 2012;

(iii) ao saldo remanescente de parcelamento celebrado no âmbito do Programa de Parcelamento Incentivado (“PPI”) do ICMS, instituído pelo Decreto 51.960, de 4 de julho de 2007, e rompido até 31 de maio de 2012, desde que esteja inscrito em dívida ativa; e

(iv) aos débitos do contribuinte sujeito às normas do Simples Nacional, podendo ser liquidados apenas os débitos fiscais relacionados à substituição tributária ou ao recolhimento antecipado, em parcela única, nos termos definidos na 1ª tabela; e ao diferencial de alíquota, em parcela única ou parceladamente, nos termos definidos na 1ª tabela. Não poderão ser liquidados os débitos informados por meio da DASN ou do PGDAS-D e aqueles exigidos por meio de auto de infração.

O contribuinte poderá aderir ao PEP do ICMS no período de 1º de março a 31 de maio de 2013, mediante acesso ao endereço eletrônico www.pepdoicms.sp.gov.br. O vencimento da primeira parcela ou da parcela única será: (i) no dia 25 do mês corrente, para as adesões ocorridas entre os dias 1º e 15; ou (ii) no dia 10 do mês subsequente, para as adesões ocorridas entre os dias 16 e o último dia do mês.

O PEP implica confissão irrevogável e irretratável do débito fiscal e expressa renúncia a qualquer defesa ou recurso administrativo ou judicial, bem como desistência dos já interpostos, relativamente aos débitos fiscais incluídos. A fim de evitar o rompimento do PEP, o contribuinte deve comprovar a desistência das ações judiciais e dos embargos à execução fiscal no prazo de 60 (sessenta) dias contados da data do recolhimento da primeira parcela ou da parcela única, mediante apresentação de cópia das petições devidamente protocolizadas.

O rompimento do PEP, que acarretará na inscrição e no ajuizamento da execução fiscal, no caso de débito não inscrito na dívida ativa, bem como no prosseguimento da execução fiscal, no caso de débito inscrito e ajuizado, se dá com:

(i) a inobservância de qualquer das condições estabelecidas no Decreto supracitado, constatada a qualquer tempo;

(ii) a falta de pagamento de 4 (quatro) ou mais parcelas, consecutivas ou não, excetuada a primeira;

(iii) a falta de pagamento de até 3 (três) parcelas, excetuada a primeira, após 90 (noventa) dias do vencimento da última prestação do parcelamento;

(iv) a não comprovação da desistência e do recolhimento das custas e encargos de eventuais ações, embargos à execução fiscal, impugnações, defesas e recursos apresentados no âmbito judicial;

(v) a declaração incorreta, na data de adesão, do valor atualizado do depósito judicial para fins de abatimento do saldo devedor, ou cujo depósito não guarde relação com os débitos incluídos no parcelamento;

(vi) a declaração incorreta, na data de adesão, do valor atualizado do depósito judicial para fins de abatimento do saldo devedor, ou cujo depósito não guarde relação com os débitos incluídos no parcelamento; e

(vii) o descumprimento de outras condições a serem estabelecidas em resolução conjunta pela Secretaria da Fazenda e pela Procuradoria Geral do Estado.

Ainda de acordo com o referido Decreto, a concessão do Parcelamento não dispensa, na hipótese de débitos ajuizados, a efetivação de garantia integral da execução fiscal, bem como o pagamento das custas, das despesas judiciais e dos honorários advocatícios, ficando estes reduzidos para 5% (cinco por cento) do valor do débito fiscal; e não autoriza a restituição, no todo ou em parte, de importância recolhida anteriormente ao início da vigência deste decreto.

Este Decreto entrou em vigor em 28.12.2012.

ESTE BOLETIM É MERAMENTE INFORMATIVO E RESTRITO AOS NOSSOS CLIENTES E COLABORADORES. DÚVIDAS E ESCLARECIMENTOS SOBRE AS MATÉRIAS AQUI VEICULADAS DEVERÃO SER DIRIGIDAS AO V&G.