24/09/2018 em News Tributário

Rio de Janeiro concede novo parcelamento de débitos tributários com redução de multas e juros de mora

24 de setembro de 2018

O Estado do Rio de Janeiro publicou recentemente a Lei Complementar Estadual n˚ 182/2018, que possibilita ao contribuinte obter redução de multas e juros relativamente a débitos de ICMS.

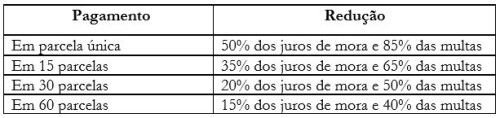

Nesse sentido, a norma prevê as seguintes reduções em relação aos débitos constituídos ou não, inscritos ou não em dívida ativa, ajuizados ou não, cujos fatos geradores tenham ocorrido até 30/06/2018:

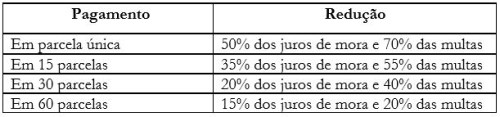

Em relação aos débitos constituídos exclusivamente para exigência de multas referentes ao ICMS, inscritos ou não em dívida ativa e cuja infração tenha ocorrido até 31/03/2018, a Lei concede as seguintes reduções:

Importa mencionar que também é concedido ao contribuinte a possibilidade de incluir nessa modalidade de parcelamento os débitos decorrentes: (i) de saldo remanescente dos débitos consolidados de parcelamentos anteriores; (ii) de ICMS relativo à substituição tributária; (iii) de multas decorrentes do descumprimento de obrigações acessórias; (iv) de multas aplicadas pelo TCE; e (v) de IPVA de contribuinte pessoa física.

Para requerer os parcelamentos supramencionados o optante deverá indicar detalhadamente quais débitos deverão ser incluídos, uma vez que não é exigida a adesão ou liquidação de todas as pendências do contribuinte, sejam elas decorrentes de obrigações principais ou acessórias.

Além disso, ficou estabelecido valor mínimo de cada parcela de 450 UFIR-RJ, aproximadamente R$1.500,00 para contribuinte pessoa jurídica e 65 UFIR-RJ, aproximadamente R$215,00 para contribuinte pessoa física.

Importa mencionar que o requerimento desse parcelamento importa em confissão irrevogável e irretratável dos débitos que o requerente tenha indicado, fato que implica em renúncia irretratável a qualquer discussão futura, em sede administrativa ou judicial, acerca do principal ou acessórios relativos aos débitos, bem como na desistência de recursos ou medidas já interpostas.

Depósitos judiciais não poderão ser utilizados para pagamento do parcelamento. E a adesão ao programa não dependerá de apresentação de garantia ou do arrolamento de bens e as garantias já apresentadas em juízo somente poderão ser levantadas após a quitação integral do parcelamento.

Ademais, o parcelamento será cancelado, sem necessidade de notificação prévia, no caso de (i) não pagamento de 3 parcelas consecutivas; (ii) existência de parcela, ou saldo de parcela, não pago por período maior que 90 dias, ainda que as demais estejam liquidadas; (iii) inadimplemento ou irregularidade de quaisquer outras obrigações principais ou acessórias vencidas por período maior que 60 dias.

Por fim, o prazo (improrrogável) para adesão aos benefícios previstos na Lei n˚ 182/2018 será de até 30 dias após a regulamentação por ato do Poder Executivo. Vale lembrar que, caso haja impugnação ou recurso em esfera administrativa, o contribuinte deverá comunicar, no prazo de 30 dias da adesão ao parcelamento à Junta de Revisão Fiscal ou ao Conselho de Contribuintes a expressa, irrevogável e irretratável renúncia ao direito em que se funda a impugnação ou o recurso.

O escritório se coloca inteiramente à disposição para o esclarecimento de quaisquer dúvidas e para assessorar com o que for necessário.

Tema: Possibilidade de desconto dos créditos calculados em relação ao frete na apuração da base de cálculo do PIS e…

18 de abril de 2024 em STJ